2021

102

01012021

03052021

Universidad del Valle, Colombia

Resumen: Este artículo presenta los resultados de una investigación que tiene como objetivo evaluar el desempeño financiero de la pequeña y mediana empresa del sector elaboración de productos lácteos en Colombia en el período 2014-2019, para lo cual se emplea como metodología el análisis de indicadores contables y de gestión del valor que miden su crecimiento, eficiencia, eficacia y efectividad. Se pudo determinar que la pyme de este sector logra, en promedio, un rendimiento contable en el sexenio, siendo superior en la mediana empresa por ser más eficaz en la gestión de costos y gastos, así no sea más eficiente en el uso de activos, ni la que utilice un mayor apalancamiento financiero. Sin embargo, la pyme destruye valor económico agregado (EVA) porque el costo de los recursos financieros es superior al rendimiento del activo neto operacional, aunque en la mediana empresa esta diferencia es menor.

Palabras clave: EVA, valor de mercado agregado (VMA), rendimiento del activo (ROA), rendimiento del patrimonio (ROE), pyme, sector elaboración de productos lácteos, administración.

Abstract: The article presents the results of an investigation that aims to evaluate the financial performance of small and medium-sized companies in the dairy product manufacturing sector in Colombia in the 2014-2019 period, following as a methodology the analysis of accounting and value management indicators. that measure its growth, efficiency, efficacy and effectiveness. It is found that the SME in this sector achieves an average accounting performance in the six-year period, being higher in the medium-sized company because it is more efficacy in managing costs and expenses, even if it is not more efficient in the use of assets, or the one that use higher financial leverage. However, SMEs destroy economic added value (EVA) because the cost of financial resources is higher than the return on operating net assets, although in medium-sized companies this difference is lower.

Keywords: EVA, MVA, ROA, ROE, SME, Dairy Products Manufacturing Sector, Administration.

Artículos de Investigación

Gestión financiera de la pyme manufacturera de productos lácteos en Colombia (2014- 2019)1

Financial management of the sme manufacturing dairy products in Colombia (2014-2019)

Recepción: 01 Enero 2021

Revisado: 04 Marzo 2021

Aprobación: 03 Mayo 2021

En nuestro medio son limitados los estudios sobre el desempeño financiero del sector de elaboración de productos lácteos en los últimos años, y menos de las pymes. En esta investigación solo se encontró el estudio de Rivera y Samboní (2021) para todo el sector de manufactura de productos lácteos. Con el fin de cubrir esta deficiencia informativa (necesaria para empresarios, el Estado y la academia), se ha desarrollado esta investigación que tiene como objetivo evaluar y comparar la gestión financiera de la pequeña y mediana empresa en el periodo 2014-2019, mediante la medición y análisis de su efectividad para generar rendimientos a sus inversionistas, su eficiencia en el uso de los activos y su eficacia en el control de costos y gastos, además de su valor económico agregado y su valor de mercado agregado.

Los resultados muestran que los activos de la pyme crecieron; igualmente se obtuvo rentabilidades, siendo superiores para la mediana empresa que logró una mayor eficacia operativa. Sin embargo, se destruyó valor económico agregado porque las rentabilidades no alcanzaron a superar su costo de capital. Estos hallazgos son contrastados con los de Rivera y Samboní (2021) para todo el sector de manufactura de productos lácteos en Colombia.

La estructura del artículo se ha organizado de la siguiente forma: Primero se presenta el marco teórico, que abarca la clasificación y medición de los indicadores financieros apropiados para esta investigación. Segundo, se expone la metodología, el enfoque y la técnica a utilizar, junto con las fuentes de información empleadas para cumplir con el objetivo de la investigación. Tercero, se muestran los principales resultados de esta investigación que abarcan la identificación de algunos aspectos generales de las pymes dedicadas a la elaboración de productos lácteos en Colombia, la exposición de un estudio de todo este sector en el ámbito nacional y el análisis financiero por separado de la pequeña y mediana empresa. Cuarto, se comparan y analizan estos resultados, y, finalmente, se esbozan algunas conclusiones a partir de los principales hallazgos de este estudio.

El crecimiento, la rotación de activos, los márgenes de utilidades y el rendimiento son los principales indicadores de origen contable que miden aspectos específicos del desempeño financiero de las empresas; como indicadores de gestión del valor se utiliza con frecuencia el valor económico agregado (EVA) y el valor de mercado agregado(VMA) para medir y administrar el valor generado por la empresa.

Los indicadores de crecimiento miden el desarrollo de la pyme del sector, de acuerdo con el comportamiento de sus activos, ventas y utilidades netas (Dumrauf, 2017). Mientras que los indicadores de rotación de activos miden “la eficiencia con la cual una empresa utiliza sus recursos, en especial los activos operacionales, según la velocidad de recuperación del dinero invertido en cada uno de los mismos” (Anaya, 2018, p. 223), entre los que se destacan: la rotación de la cartera, la rotación de los inventarios, la rotación de los activos fijos, y la rotación de los activos totales (Rivera, 2017).

Para determinar cada uno de estos indicadores se calcula el cociente que resulta de las ventas y la clase de activo, excepto en el de inventarios donde el numerador es el costo de ventas, dado que los inventarios están registrados a valor de costo. El cociente representa el número de veces que rotan los activos en el período en el que se produjeron las ventas. Los márgenes de utilidad permiten medir la eficacia en la gestión de costos y gastos y su efecto sobre la utilidad, como sucede con los que influyen sobre el margen de utilidad bruta, el margen de utilidad operacional, el margen de utilidad operacional después de impuestos y el margen de utilidad neta (Rivera, 2017). Para obtener cada uno de estos indicadores se divide cada una de las utilidades entre las ventas; el cociente significa el tipo utilidad que aporta una unidad monetaria de ventas, que puede ser expresado en porcentaje.

Los indicadores de efectividad miden los beneficios que reciben todos los inversores y sus propietarios por la inversión realizada; el que logran todos los inversores por medio del rendimiento del activo (ROA), y el que toman los propietarios gracias al rendimiento del patrimonio (ROE), (Ross, Weterfield y Jordan, 2019). El cálculo del ROA resulta de dividir la utilidad operacional después de impuestos entre los activos, y su cociente se interpreta como el beneficio que les queda a los inversionistas (prestamistas y propietarios) por cada unidad monetaria invertida en activos; mientras que para el computo del ROE se divide la utilidad neta entre el patrimonio, cuyo cociente muestra el beneficio recibido por los propietarios por cada una unidad invertida. Tanto el ROA como el ROE pueden ser expresados en porcentajes.

El sistema de Dupont establece que el ROA “depende de dos factores: las ventas que la compañía genera a partir de sus activos (rotación de activos) y la ganancia que obtiene sobre cada dólar de ventas (margen de utilidad de operación)” (Brealey, Myers y Allen, 2015, p. 715) y se calcula multiplicándolos. Ahora bien, una versión ampliada del sistema de Dupont plantea que el ROE depende del producto de tres factores: la rotación de activos, el margen de utilidad neta y el multiplicador del capital contable3 (Brigham y Ehrhardt, 2018). Es decir que la efectividad medida por el ROA es igual al producto de la eficiencia por la eficacia, en tanto la efectividad que se obtiene por el ROE es equivalente al producto de la eficiencia, la eficacia y el apalancamiento financiero (Rivera, 2017).

Los indicadores contables utilizados para evaluar el desempeño de las empresas, incluyendo los más reconocidos como ROA, el ROE y la utilidad por acción (UPA), han sido cuestionados porque no revelan el riesgo ni el costo de capital propio (Stern y Willet, 2014), por estar influenciados por las políticas contables adoptadas (Atrill, 2017), por excluir el valor del dinero en el tiempo (Arnold & Lewis, 2019), además de estar expuestos a manipulaciones (Salaga, Bartosova y Kicova, 2015). Esto ha originado la aparición de nuevos modelos de gerencia basada en el valor (GBV), que buscan medir el desempeño mediante el cálculo de la utilidad residual, el EVA es el más conocido (Worthington y West, 2001); así, se puede determinar si se crea o destruye valor económico, ya que los “defensores de la GBV argumentan que los datos contables elaborados según los principios contables generalmente aceptados (PCGA) no están diseñados para reflejar la creación de valor” (Martin y Petty, 2001, p. 62).

El EVA es la utilidad residual resultante de restar de la utilidad operacional después de impuestos un cargo por la utilización del capital (Stewart, 2000, p. 164), y puede formularse con la siguiente ecuación:

[1]

[1]donde es la utilidad operacional después de impuestos en el período ; y el cargo de capital en el período es igual a:

[2]

[2]siendo el activo neto operacional del período, quees la sumatoria del capital de trabajo neto operativoy del activo fijo neto operacional :

[3]

[3]El es la diferencia entre los activos corrientes y los pasivos corrientes sin costo explícito. El resulta de restar a los activos fijos operacionales su depreciación.

El representa el costo de capital medio ponderado (o costo de capital) del período ; según Modigliani y Miller (1963, p. 441), se obtiene así:

[4]

[4]Donde simboliza el costo del capital propio o costo de oportunidad4 . es el nivel de endeudamiento que resulta de dividir la deuda con costo explícito entre el activo neto operacional representa el costo de la deuda pero, como los gastos por intereses son deducibles de la base gravable de la empresa, el costo de la deuda después de impuestos queda expresado como; la representa la tasa de impuestos de la empresa.

Stewart (2000, p. 163) presenta esta otra ecuación para calcular el EVA:

[5]

[5]donde es el rendimiento después de impuestos del activo neto operacional. El resultado de comparar el rendimiento después de impuestos del activo neto operacional y el costo de capital medio ponderado , se le conoce como el porcentaje utilidad o pérdida residual.

Al traer a valor presente el EVA de varios años, se obtiene el valor de mercado agregado ( del período evaluado; que se puede expresar de la siguiente manera:

[6]

[6]El EVA que ofrece la inversión de una unidad monetaria se calcula con la relación:

[7]

[7]Para dar cumplimiento al propósito de esta investigación, que es el de conocer el desempeño financiero de la pequeña y mediana empresa manufacturera de productos lácteos en Colombia en el período 2014-2019, se siguió un enfoque cuantitativo de alcance exploratorio y descriptivo que permitió explicar los factores que influyeron sobre su comportamiento, además se utilizó como método el análisis estático y de tendencias de indicadores contables (Zutter y Smart, 2019) y de gestión del valor que, de acuerdo con las finanzas corporativas modernas, han sido los más apropiados para la evaluación financiera de empresas de un sector manufacturero. El análisis conjunto de indicadores contables y de gestión del valor ha sido propuesto, entre otros, por Chen y Dood, al sugerir “que, junto con EVA, las empresas deben continuar monitoreando las medidas tradicionales de contabilización de ganancias, tales como ganancias por acción, rendimiento de activos y rendimiento de capital” (1997, p. 331); por Obaidat, que “recomienda el uso de EVA junto con las medidas contables tradicionales porque no se sustituyen entre sí. En cambio, EVA debe verse como una mejora de las medidas contables tradicionales, que, si se usan correctamente con ellas, proporcionarán una herramienta más poderosa para evaluar el desempeño” (2019, p. 66) y por Sharma y Kumar, quienes encuentran que “los resultados sobre la relevancia de valor de los componentes de EVA junto con las medidas de desempeño tradicionales revelan que EPS domina, pero los componentes de EVA también contribuyen a las variaciones en el valor para el accionista” (2012, p. 814). Estos resultados fueron comparados con otro referente en el ámbito nacional (Rivera y Samboní, 2021).

Los indicadores contables tradicionales seleccionados fueron los de crecimiento, eficiencia, eficacia y efectividad, en tanto que los indicadores de administración del valor elegidos fueron el valor económico agregado, EVA, y el valor de mercado agregado (VMA). Estos indicadores se calcularon con base en los estados financieros de los últimos seis años (2014-2019) de las empresas del sector de elaboración de productos lácteos en Colombia, con CIIU 1040 (DANE, 2020a), que fueron tomados de la base de datos de la Superintendencia de Sociedades (2020). De allí se obtuvo información de un promedio de 51 empresas que se presentan con su razón social y número de identificación tributaria (NIT) en el anexo 1.

En esta sección se presenta algunas de las características más relevantes de la pyme del sector elaboración de productos lácteos de Colombia, un estudio referente sobre la gestión financiera de este sector en el ámbito nacional, y por último el desempeño financiero de la pyme manufacturera de lácteos en Colombia en el período 2014-2019.

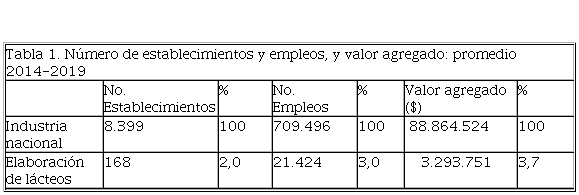

La industria dedicada a la fabricación de productos lácteos incluye la producción de leche fresca líquida pasteurizada, esterilizada, homogeneizada o tratada a altas temperaturas; bebidas a base de leche; crema a partir de leche fresca líquida, pasteurizada, esterilizada u homogenizada; leche en polvo o leche condensada, azucarada o sin azúcar; leche evaporada; leche o crema en forma sólida; mantequilla; yogur, queso y cuajada; suero de leche; caseína y lactosa; helados, sorbetes, postres a base de leche, y dulce de leche o arequipe (DANE, 2020a).

Esta industria ha mantenido un promedio de 168 establecimientos que representa el 2,0 % del parque industrial nacional, ha creado 21.424 empleos que corresponde a 3,0 % de la empleabilidad que ofrece el sector industrial y ha generado un promedio anual de $ 3.293.751 millones de valor agregado, es decir el 3,7 % del valor agregado promedio de toda la industria del país (tabla 1).

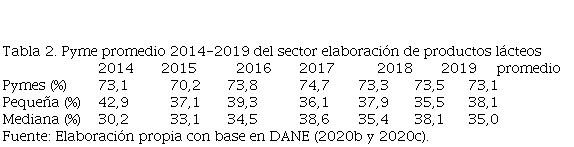

Las pequeñas y medianas empresas dedicadas a la elaboración de productos lácteos han representado, en el período 2014-2019, un promedio de 73,1 % de todo este sector, de las cuales el 38,1 % son pequeñas y el 35,0 % son medianas (tabla 2).

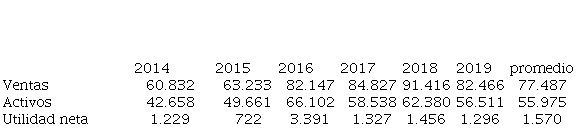

Dentro de las investigaciones semejantes al objetivo de este estudio, se encuentra el trabajo de Rivera y Samboní (2021), que muestra cómo durante el período 2014-2019 el sector de elaboración de productos lácteos en Colombia5 (SLC) presentó un crecimiento en las ventas hasta el 2018 (luego de este año cayó); los investigadores también analizan el aumento de los activos hasta el 2016, que después varió, mientras la utilidad neta fluctuó todo el periodo (tabla 3).

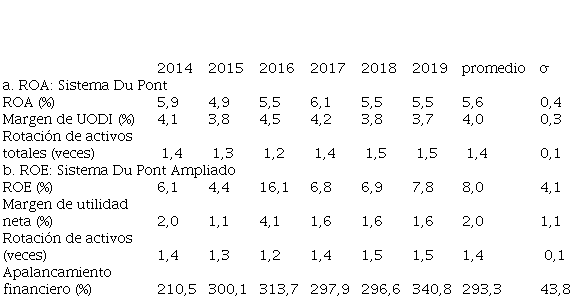

En cuanto a los indicadores de efectividad, los investigadores hallaron un ROA promedio de 5,6 % y un ROE promedio de 8,0 % para este período, siendo ambos positivos cada año. El comportamiento cambiante del ROA lo determinó, de manera conjunta, la orientación del margen de utilidad operacional después de impuestos y la rotación de activos totales; mientras que la variación del ROE tuvo que ver, en gran parte, con la directriz del margen de utilidad neta que fue ampliada por el apalancamiento financiero, quedando la rotación de activos como tercer componente explicativo.

El ROE superó al ROA,salvo en el 2015. Esta supremacía se confirmó con los resultados promedios del sexenio, que, debido a la presencia de un apalancamiento financiero positivo, amplió en un 293,3 % el margen de utilidad neta que había sido reducido en un 2,0 % por efectos de actividades no operacionales, que resultó de la diferencia entre los promedios del margen de utilidad operacional después de impuestos, 4,0 %, y del margen de utilidad neta, 2,0 % (tabla 4).

El ROE fue menos estable que el ROA, especialmente por la variabilidad del apalancamiento financiero y, en segundo lugar, porque la desviación del margen de utilidad neta fue mayor que el de la utilidad operacional después de impuestos (1,1 % vs 0,3 %).

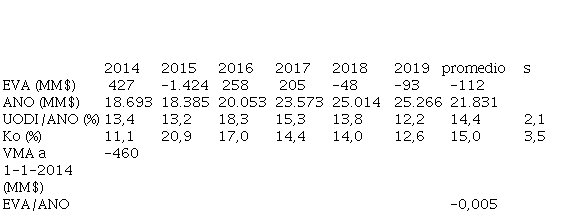

Aunque este sector tuvo rendimientos positivos, destruyó valor económico en tres años, dejando negativo tanto el promedio del EVA ($-112 MM), como de VMA del sexenio ($-460) a 01.01.2014; donde fue notable la gran pérdida residual en el 2015 (-$1.424 MM) que, junto a otras pérdidas menores presentadas en los dos últimos años, sobrepasaron las utilidades residuales de 2014, 2016 y 2017. En promedio, la rentabilidad después de impuestos del activo neto operacional (14,4 %) fue inferior al costo de capital (15,0 %), dejando un porcentaje de pérdida residual de -06 %. Entre tanto, el ANO creció a partir del 2016 (tabla 5).

En esta sección se presenta un análisis del crecimiento, eficiencia, eficacia, efectividad y el valor económico agregado de la pequeña y mediana empresa del sector fabril de productos lácteos en Colombia, en el período 2014-2019.

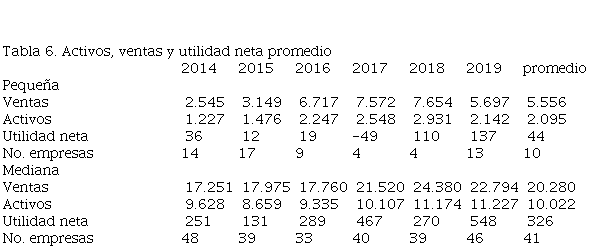

Se encontró un aumento de las ventas y de los activos en las pequeñas empresas hasta el 2018 (en el último año cayeron). En cambio, la utilidad neta osciló hasta el 2017, año en el que se tuvo la única pérdida, pero luego creció en los dos últimos años; los promedios anuales fueron en su orden $5.556 MM, $2.095 MM y $44 MM. Entre tanto, las ventas y la utilidad neta de las medianas empresas fluctuaron en sentido contrario, salvo en el 2017; mientras que los activos aumentaron a partir del 2016, después de haber caído en el 2015, dejando los siguientes promedios anuales: $20.280 MM, $326 MM y $10.022 MM en ventas, utilidad neta y activos respectivamente (tabla 6).

Como era de esperarse, los valores absolutos de estos indicadores de crecimiento fueron superiores en la mediana empresa, que en promedio superaron en cerca de 3,6 veces las ventas, 4,8 los activos y 7,4 la utilidad neta a las presentadas en la pequeña empresa.

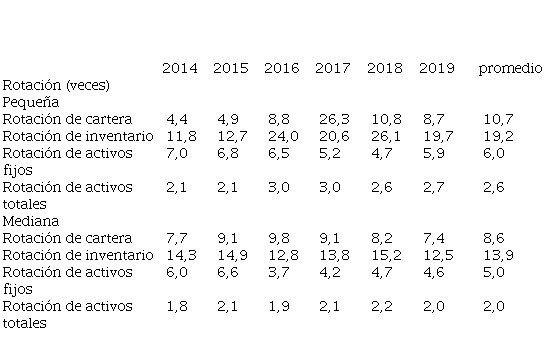

El comportamiento de la rotación de cada uno de los activos de la pequeña empresa fue diferente: la cartera aumentó hasta el antepenúltimo año y luego decayó; el inventario creció hasta el 2016 y luego osciló; el activo fijo disminuyó hasta el penúltimo año, y al final subió; el activo total varió cada bienio hasta el 2017 y después cada año. Mientras que, en la mediana empresa, solo la orientación de la cartera fue diferente al del resto de activos: la cartera subió hasta el 2016, y luego descendió; en tanto que el inventario, el activo fijo y el activo total fluctuaron hasta el 2016, en el siguiente bienio crecieron y en el último año disminuyeron (tabla 7).

Además, se encontró que el promedio de la rotación de las diferentes categorías de activos fue superior en la pequeña empresa; sin embargo, esta supremacía no se replicó en todos los años, siendo igual en el 2015 para el activo total y en el 2018 para el activo fijo, y siendo la desigualdad a favor de la mediana empresa en el bienio 2014-2015 en el inventario y en el trienio 2014-2016 en la cartera. La rotación promedio anual en la pequeña empresa fue 10,7 veces en cartera, 19,2 veces en inventario, 6,0 veces en activo fijo y 2,6 veces en activo total; en la mediana empresa fue de 8,6 veces en cartera, 13,9 veces en inventario, 5,0 veces en activo fijo y 2,0 veces en activo total.

Por lo tanto, se evidenció que en el periodo 2014-2019 la pequeña empresa fue más eficiente en el uso de sus activos.

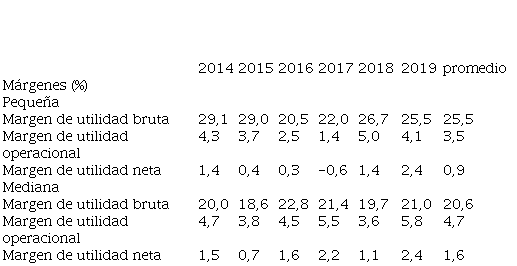

Los indicadores de eficacia en el control de costos y gastos fueron positivos en todos los años, tanto en la pequeña como en la mediana empresa, salvo el margen de utilidad neta de la pequeña empresa en el 2017; y aunque sus comportamientos no fueron afines entre la pequeña y mediana, presentaron un poco más de semejanza al interior de cada una de ellas. En la pequeña empresa los márgenes disminuyeron hasta el 2016, continuando esta tendencia hasta el 2017 los márgenes operacional y neto; del 2017 al 2018 el margen bruto subió, pero cayó en el último año; mientras que del 2018 al 2019 el margen operacional fluctuó y el margen neto aumentó. En la mediana empresa los márgenes fluctuaron en el mismo sentido cada año, exceptuando el 2017 para los márgenes de utilidad operacional y neta.

El margen de utilidad bruta fue mayor en la pequeña empresa, menos en el año 2016, pero los márgenes operacionales y netos fueron superiores en la mediana empresa, excepto en el 2018, y de una igualdad en el margen neto en el 2019. En promedio, el margen de utilidad bruta en el sexenio fue de 25,5 % para la pequeña y 20,6 % para mediana empresa; el margen de utilidad operacional fue 3,5 % en la pequeña y 4,7 % en la mediana empresa, y el margen de utilidad neta fue de 0,9 % en la pequeña y 1,6 % en la mediana empresa. La ventaja que logró sacar la pequeña empresa en el control de costos de productos vendidos (4,9 %), lo perdió en su gestión del control de gastos operacionales, por lo que pasó a ser superada por la mediana empresa en un 1,2 % en la administración de estas erogaciones operativas, y aunque en la gestión de actividades no operativas fue más eficaz que la mediana empresa, siguió siendo superada por esta última en un 0,7 % en el control de los costos y gastos totales (tabla 8).

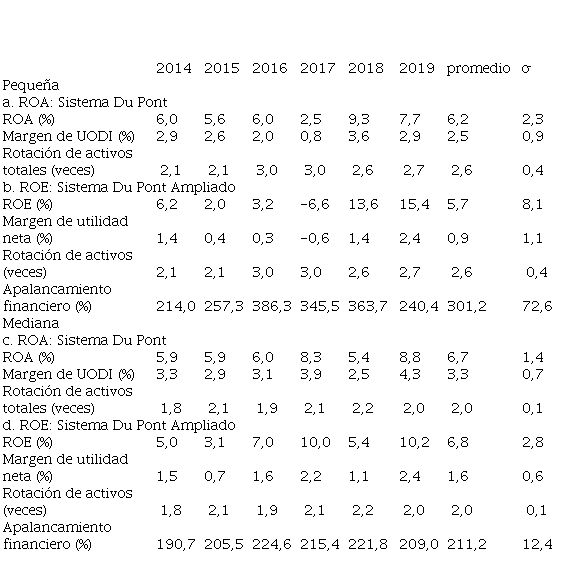

Los indicadores de efectividad ROA y ROE de la pequeña y mediana empresa oscilaron a lo largo del sexenio de manera poco afín entre categorías y un poco más semejante al interior de cada una de ellas (tabla 9). En la pequeña empresa el ROA y el ROE cambió de directriz cada año, excepto en el 2016 para el ROE que continuó creciendo. Ambos indicadores siguieron la tendencia de los márgenes de utilidad operacional y neta, respectivamente; la rotación de activos no acompañó esta orientación y el apalancamiento financiero solo lo hizo del 2016 al 2018 (parte a y b de la tabla 9).

En la mediana empresa el ROA y ROEondearon anualmente, menos en el 2017, siguiendo la tendencia de los márgenes operacionales y neto, respectivamente; sin embargo, en contravía a la fluctuación de la rotación de los activos operacionales, salvo en el 2017, como también del apalancamiento financiero, menos en el 2016 (parte c y d de la tabla 9).

La empresa mediana fue más efectiva y estable en el logro de rendimientos sobre la inversión en el sexenio, esto se puede evidenciar al contrastar con la empresa pequeña su ROA(6,7 % vs 6,2 %) y su ROE(6,8 % vs 5,7 %) y la desviación estándar de su ROA (1,4 % vs 2,3 %) y en su ROE (2,8 % vs 8,1 %), como se aprecia en la tabla 9.

El ROA de la mediana empresa no siempre fue superior a la de la pequeña, esta última lo superó entre el 2014 y 2018, y lo igualó en 2016. Al comparar los factores del sistema Dupont se encontró que el promedio del margen de utilidad operacional después de impuestos de la pequeña empresa (2,5 %) fue inferior a la de la mediana empresa (3,3 %), aunque la primera la logró superar en el 2018; mientras que el promedio de la rotación de activos de la pequeña empresa (2,6 veces) fue superior a la de la mediana (2,0 veces), ventaja que se repitió todos los años, menos en el 2015 cuando fueron iguales. Por lo que se puede deducir que la mayor efectividad de la mediana empresa, medido por el ROA, dependió de su mayor eficacia en el control de las erogaciones, con la que pudo compensar su menor eficiencia en el uso de los activos físicos.

El ROE de la mediana empresa no superó al de la pequeña empresa en los años 2014, 2018 y 2019. Al confrontar los factores del sistema Dupont ampliado, se halló que el promedio del margen de utilidad neta de la pequeña empresa (0,9 %) fue inferior al de la mediana empresa (1,6 %), aunque en el 2018 fue superior y en el 2019 fue igual; mientras que la rotación de activos siempre fue más alta en la pequeña empresa, salvo en el 2015, cuando se igualaron; esta superioridad también se mantuvo con el apalancamiento financiero en cada uno de los años, arrojando un promedio de 301,2 % en la pequeña empresa y de 211,2 % en la mediana. Por lo tanto, se puede deducir que la mejor efectividad de la mediana empresa, medido por el ROE, se fundamentó en que fue más eficaz en el control de costos y gastos.

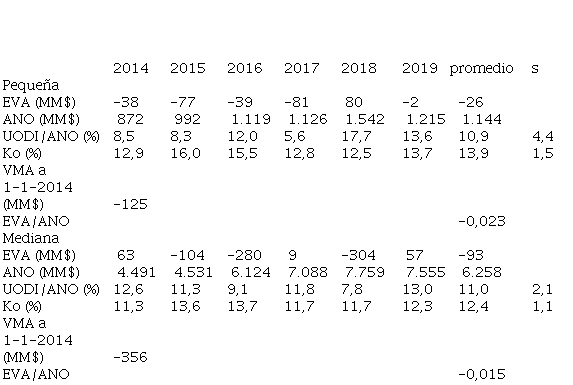

La pequeña empresa promedio del sector elaboración de productos lácteos en Colombia destruyó EVA en casi todos los años de forma fluctuante (excepto en el 2018), mostrando su pico más alto en el 2018, cuando creó valor económico agregado por $80 MM, y el pico más bajo en el año 2017, cuando destruyó valor por $-81 MM. En promedio anual, se tuvo un EVAde $-26 MM (tabla 10).

El EVA sigue la orientación del rendimiento después de impuestos del activo neto operacional, que presenta porcentajes extremos en dos años consecutivos: 2017 (5,6 %) y 2018 (17,7 %), dejando en el periodo un promedio de 10,9 %; los otros dos inductores del EVA siguieron direcciones poco afines a esta. En cuanto al costo de capital, aumentó y llegó a la cima en el 2015 (16,0 %), pero luego cayó de forma gradual hasta llegar al porcentaje más bajo en el 2018 (12,5 %), en el 2019 vuelve a subir, llegando a un promedio anual del 13,9 %. Mientras que el activo neto operacional creció hasta el 2018, y en el último año cayó, siendo la inversión promedio anual de $1.144 MM

La pequeña empresa destruyó valor en cinco de los seis años estudiados porque durante ese periodo el índice UODI/ANO fue inferior al Ko. En el sexenio se destruyó valor por $-26 MM, que corresponde al VMA al 1 de enero de 2014.

De otro lado, la mediana empresa del sector elaboración de productos lácteos en Colombia destruyó EVA en tres años del sexenio, después de haber creado valor en el primer año, continua con una destrucción en los siguientes dos años, luego fluctuó en el siguiente trienio, con algunos EVA positivos y negativos. El menor y mayor EVA se presentaron en el 2018 ($-304 MM) y 2019 ($57 MM) respectivamente, y el EVA promedio anual fue de $-93 MM (tabla 10).

De los indicadores que determinaron el EVA, la relación con el indicador UODI/ANO fue directa en todo el período, con el porcentaje más bajo en el 2018 (7,8 %) y el más alto en el 2019 (13,0 %), que en todo el sexenio dejó como promedio anual un 11,0 %. Mientras la relación con el costo de capital fue inversa, excepto en el 2018, pasando en dos años consecutivos del porcentaje más alto (13,7 % en el 2016) al más bajo (11,7 % en el 2017 y 2018). Entretanto el ANO aumento hasta el penúltimo año, luego cayó, dejando como promedio una inversión anual de $ 6.258 MM.

El motivo por el cual la mediana empresa destruyó valor en tres años fue que el rendimiento de los activos netos operacionales después de impuestos no superó el costo de capital de todos los recursos invertidos. En los seis años se destruyó valor por $-356 MM, que es el VMA al 1 de enero de 2014. Los valores negativos del VMA de la pequeña y mediana empresa mostraron que, a pesar de haberse logrado indicadores de rentabilidad positivos en cada año, salvo el ROEdel 2017 en la pequeña empresa, no fueron suficientes para crear valor en el sexenio, ya que no superaron el costo de capital de los inversionistas.

En esta sección se contrastan y analizan los principales resultados de esta investigación en las pequeñas (PSLC) y medianas (MSLC) empresas del sector de elaboración de productos lácteos en Colombia con todo este sector (SLC), tomando los indicadores financieros relacionados con el crecimiento, eficiencia, eficacia, efectividad y el valor económico agregado.

Los promedios del sexenio de las ventas, activos y utilidades netas resultaron mayores en la SCL, seguido en su orden por la MSLC y la PSLC. Sus comportamientos fueron dispares, salvo las ventas del SLC y la PSLC que aumentaron hasta el 2018 y cayeron en el 2019 (tablas 1 y 4).

Al comparar el ROA promedio de los tres grupos: SLC (5,6 %), PSLC (6,2 %), MSLC (6,7 %) y su desviación estándar en el sexenio: MSLC (1,4 %), PSLC (2,3 %) y SLC (0,4 %), se evidenció que el SLC presentó el menor ROA, aunque una mayor estabilidad, seguido de la PSLC que logró una rentabilidad intermedia aunque con mayor inestabilidad, finalmente el MSLC obtuvo la rentabilidad más alta con una estabilidad media (tabla 10).

La mayor efectividad en el logro de utilidades operacionales sobre la inversión, por parte de la MSLC, obedeció a que se posesionó como la segunda más eficaz en el control de erogaciones operacionales (3,3 %) y la segunda más eficiente en la utilización de los activos (2,0 veces), cediendo el primer puesto en eficacia al SLC (4,0 %) y el primer lugar de la eficiencia a la PSLC (2,6 veces), además, junto al SLC, mantuvo la mayor estabilidad de la eficacia (s = 0,1 veces) y una estabilidad intermedia de la eficiencia (s = 0,7%). Mientras que la menor efectivad en obtener utilidades para los inversionistas, por parte del SLC, fue debido a su menor eficiencia en el uso de los activos (1,4 veces), que no alcanzó a ser compensada con su mayor eficacia. Entre tanto, la PSLC pudo mantener una efectividad intermedia en la generación de beneficios para la empresa por logar compensar su menor eficacia (2,5 %) con una superior eficiencia (tablas 4 y 9).

El cambio de posicionamiento de los tres grupos, conforme al ROA y ROE, muestra que la MSLC fue más efectiva para todos los inversionistas de la empresa, mientras que el SLC fue más efectivo para los propietarios de las empresas. Esto sucedió porque el SLC superó a los otros dos grupos en su eficacia en la gestión de resultados operacionales y no operacionales, y en el apalancamiento financiero a la MSLC, lo que fue suficiente para compensar su menor eficiencia. La mediana empresa de este sector fue más efectiva para todos los inversionistas y propietarios que la pequeña empresa, debido a su mayor eficacia en el control de costos y gastos, que compensó su menor eficiencia en el uso de los activos y su menor apalancamiento financiero (tablas 4 y 9).

La PSLC destruye valor en cinco de los seis años evaluados; mientras que el EVAen la MSLC y el SLC fue negativo en tres años, coincidiendo en la creación de valor en los años 2014 y 2017. A pesar de que en valores promedios absolutos el SLC fue el que más destruyó valor ($-112 MM), y la que menos fue la PSLC ($-26 MM), quedando la MSLC en lugar intermedio ($-93 MM), en términos relativos (EVA/ANO), la PSLC (-0,023) fue la más destructiva y la menos destructiva el SLC (-0,005), quedando en posición intermedia la MSLC (-0,015), como se muestra en las tablas 5 y 10.

El comportamiento de los EVA de los tres grupos de empresas no fue similar, y se observó fluctuaciones contrarias entre las pymes a partir del 2016. Al revisar los inductores del EVA se encuentra que el comportamiento del ANO fue similar entre las pymes que aumentó hasta el penúltimo año, cayendo al final, mientras que el SLC disminuyó el primer año y creció en los siguientes años. En cuanto a la relación UODI/ANO, fueron diferentes entre los tres grupos, y con variaciones en sentido contrario entre las pymes. Mientras que el Ko aumentó hasta el 2015 en los tres grupos y luego descendió en el SLC, al igual que la PSLC hasta el penúltimo año, y al final creció, en tanto que en la MSLC siguió aumentando hasta el 2016, se mantuvo constante en el siguiente año y en el último cayó.

De estos tres grupos, el SLC logró una superior rentabilidad de activo neto operacional (14,4 %), aunque con el mayor costo de capital (15,0 %), mientras que la PSLC mostró una inferior rentabilidad del ANO (10,9 %) con un costo de capital intermedio (13,9 %), en tanto la MSLC tuvo una rentabilidad del ANO intermedia (11,0 %), aunque con un costo de capital inferior (12,4 %). La variabilidad (s) de UODI/ANO fue mayor en la PSLC (4,4%) con relación a la MSLC y el SLC que fue de (2,1 %); mientras que la variabilidad (s) del Ko fue mayor en el SLC (3,5 %) y menor en la MSLC (1,1 %). Esto trajo como resultado una mayor pérdida residual promedio en la PSLC (-3,0 %), seguida de la MSLC (-1,4 %) y de la mostrada por el SLC (-0,6 %).

Al medir la efectividad con el ROA, se encontró que las más efectivas fueron las pymes, siendo superior en la MSLC; mientras que cuando la efectividad se midió con ROE y UODI/ANO la superioridad pasó a ser del SLC, seguida de la MSLC.

En el estudio realizado a la pequeña y mediana empresa del sector de elaboración de productos lácteos en Colombia en el período 2014-2019 se encontró que los activos y ventas de las pequeñas crecieron hasta el penúltimo año, pero cayeron al final; los activos de la mediana cayeron el primer año y luego crecieron, pero sus ventas fluctuaron por varios años. Igual sucedió con las utilidades netas de las pymes, sus comportamientos fueron diferentes a los del SLC, salvo el que se presentó con las ventas de la PSLC. En valores absolutos estos indicadores fueron mayores en el SLC, seguido de la MSLC y de la PSLC.

Las pymes de este sector presentaron resultados contables favorables durante el sexenio, al revelar, en cada año y en promedio, utilidades, márgenes de utilidades y rendimientos positivos, excepto en el 2017 en la PSLC; siendo la MSLC la más efectiva en el logro de utilidades sobre la inversión, ya sea medida mediante el ROA o el ROE; esto fue debido a que la MSLC fue más eficaz en el control de costos y gastos, lo que le permitió contrarrestar el uso menos eficiente de sus activos y el empleo de un menor apalancamiento financiero.

La efectividad, medida por el ROA de la MSLC, fue superior a la presentada por el SLC por ser más eficiente el manejo de los activos, pero cuando fue medida por el ROE la superioridad se inclinó a favor del SLC, que continuó siendo más eficaz no solo en la gestión de resultados operacionales, sino de los no operacionales, y además por haber usado un mayor apalancamiento financiero positivo. La PSLC fue la más eficiente en la utilización de los recursos físicos y la que tuvo mayor apalancamiento financiero; sin embargo, dada su menor eficacia en el control de los costos y gastos, su efectividad para obtener utilidades sobre la inversión fue superada por los otros dos grupos.

En síntesis, conforme a los indicadores de contable de desempeño, la PSLC fue la más eficiente, pero la menos eficaz, el SLC fue el más eficaz, pero la menos eficiente, quedando la MSLC en un lugar intermedio.

Los resultados positivos del desempeño financiero de las pymes de este sector, estimados por los indicadores contables, no fueron confirmados plenamente por los indicadores de valor económico agregado, ya que destruyeron EVA en varios años (excepto en un año en la PSLC, y en tres años en la MSLC), dejando en el sexenio un VMA negativo. La destrucción de valor obedeció a que, en promedio, el costo de capital fue superior al rendimiento del activo neto operacional, cuyo efecto fue un porcentaje promedio de pérdida residual.

En el SLC se presentaron resultados semejantes, en particular con la MSLC, destruyendo valor en tres años, lo que condujo a un VMA negativo en el periodo analizado, no corroborando completamente los resultados contables favorables del desempeño financiero. La diferencia entre el rendimiento después de impuestos del activo neto operacional y el costo de capital fue negativa en promedio. En términos absolutos, la PSLC destruyó menor EVA que la MSLC, y esta a su vez menos que el SLC, pero en términos relativos este orden fue contrario.

Con los inductores del EVA se logró comprobar que el grupo más efectivo para generar rendimiento sobre el activo neto operacional fue el SLC, seguido de la MSLC y por último la PSLC; no obstante, las pymes lograron conseguir recursos financieros menos costosos, principalmente la mediana empresa.

En este estudio se logró identificar que, desde la perspectiva del análisis con indicadores contables, el desempeño financiero de las pymes manufacturera de productos lácteos fue positivo para el periodo 2014-2019, pero desde la perspectiva del análisis de indicadores de gestión del valor, no se ratificaron estos resultados porque se destruyó valor en varios años. La MSLS obtuvo, en promedio, mejores resultados que la PSLC pero fue superado por el SLC.

En la presente investigación se examinaron los factores que influyeron en el desempeño financiero de la pequeña y mediana empresa del sector de elaboración de productos lácteos en Colombia; sin embargo, el análisis podría ampliarse con estudios más profundos de las variables que determinan cada uno de los factores, además de estudios semejantes para grupos de empresas de la misma edad y ubicación geográfica en el ámbito nacional e internacional, en especial con naciones donde se tienen acuerdos de libre comercio.

El autor agradece el apoyo del estudiante Luis Miguel Samboní Chilito del Programa de Contaduría Pública de la Universidad del Valle.