Resumen: Se realiza una revisión literaria y análisis teórico conceptual del microcrédito otorgado por microfinancieras, para establecer la factibilidad del instrumento como fuente alternativa de financiamiento a las pymes, características, ventajas y desventajas. Se utilizó una metodología teórico exploratoria, los resultados muestran la importancia de las pymes en el sector económico mexicano, analizamos características de microfinanzas y microcréditos, determinamos ventajas como: El Estado como dispersor del riesgo, distribución geográfico territorial, condiciones de acreditación, servicios, trámites, e incremento del ahorro y financiamiento y las desventajas siguientes: tasas de interés, modelo de microcrédito y evidencia empírica. Se recomienda el uso en el corto plazo como instrumento de inclusión al sistema financiero, para generar condiciones para el acceso al sistema bancario tradicional en el mediano o largo plazo; esta investigación tiene como limitante el ser una investigación teórica, pero susceptible de profundización. Se determina la viabilidad de uso e importancia del microcrédito para la sobrevivencia de las pymes. Palabras clave: pymes, microcrédito, microfinanzas, microfinancieras.

Abstract: A literary review and theoretical conceptual analysis of microcredit granted by micro financial institutions is carried out to establish the feasibility of the instrument, as an alternative source of financing for SME, characteristics, advantages and disadvantages. An exploratory theoretical methodology was used. The results show the importance of SME in the Mexican economic sector. We analyze characteristics of Microfinance and Microcredits, we determine advantages such as: The state as disperser of risk, geographical distribution, conditions of accreditation, services, procedures, and increase of savings and financing and the following Disadvantages: Interest rates, microcredit model and empirical evidence. It is recommended the use in the short term as an instrument of inclusion to the financial system, to generate conditions for access to the traditional banking system in the medium or long term, this research has as limiting to be a theoretical investigation being susceptible to deepening. The viability of use and importance of Microcrédito for the survival of SME is determined.

Keywords: pymes, SMEs, Microcredit, Microfinance, Microfinance.

Artículo de revisión

MICROCRÉDITOS, FINANCIAMIENTO ALTERNATIVO EN PYMES MEXICANAS: REVISIÓN DE EVIDENCIA RECIENTE

Microcredit, Alternative Financing in Mexican SMES: Recent Evidence Review

Recepción: 12 Noviembre 2019

Aprobación: 20 Enero 2020

Una de las principales problemáticas de desarrollo de las micro, pequeñas y medianas empresas (pymes), es la dificultad de acceso al financiamiento a través de los sistemas financieros.

De acuerdo a Lecuona (2009) “Desde el punto de vista de las instituciones bancarias, la baja canalización del crédito a las pymes obedece a un conjunto de factores de tipo estructural” (pp. 79-82), dificultando el acceso al crédito ante estas instituciones.

sí mismo Clavellina Miller (2013) nos indica que “Los mayores riesgos que enfrentan las pymes para sobrevivir explican las mayores tasas de interés que tienen que pagar por los créditos que requieren” (p. 25), por lo que los costos financieros para las pymes es mayor que para las grandes empresas.

Tomando en cuenta estos planteamientos y las dificultades para el financiamiento a este sector en particular, el objetivo de este trabajo es realizar una revisión de la literatura y el análisis teórico conceptual acerca del microcrédito otorgado por microfinancieras, para establecer la factibilidad de este tipo de instrumento financiero, como fuente alternativa de financiamiento a las pymes, así como las ventajas, desventajas, características, limitaciones y determinantes de otorgamiento. En este sentido consideraremos a los microcréditos una alternativa para el financiamiento del sector antes mencionado, que en ocasiones no son utilizados por falta de conocimiento o por las políticas discriminatorias de género, que la mayoría de las instituciones tienen en relación a los prospectos de crédito, ya que se considera a las mujeres como candidatas más factibles de financiamiento.

Al realizar investigaciones acerca de las microfinancieras o los microcréditos, nos lleva a hacer una sustancial revisión de los diferentes, aunque limitados enfoques sobre los que fueron hechos estudios de estas organizaciones y estos sistemas de financiamiento. Cabe aclarar que de acuerdo a Camacho (2010) “suele confundirse los conceptos de microcrédito y microfinanzas, cuando hay una marcada diferencia entre ambos” (p.64). Contextualizando funcionamientos, alcances, limitaciones, ventajas, desventajas, mecanismos, riesgos y problemas o soluciones, que desarrollan elementos a través de los cuales se realizaron investigaciones.

Se efectuaron diversos estudios enfocados en determinar la evolución del microcrédito desde sus orígenes, otros enfoques se orientaron en analizar el origen de los recursos objetos de crédito y manejo por parte de las instituciones, dentro de estos estudios destacan aquellos que analizan la participación del Estado como una entidad oferente de recursos para estas Organizaciones No Gubernamentales (ONG), a través de las cuales se busca detonar la economía por la inyección de recursos de la banca de desarrollo, de igual manera algunos autores como Briozzo, Vigier, Castillo, Pesce & Speroni (2016), estudiaron si el tamaño y la forma legal de las empresas influyen en sus decisiones de endeudamiento.

Se estudiaron también las perspectivas de análisis en cuanto a la viabilidad del funcionamiento, y la correcta administración de las microfinancieras; la misma evolución las obligó a buscar mecanismos que les ayuden a subsistir y mantenerse en los mercados, ya que en ellas se presentaron problemáticas similares a las enfrentadas por el sector financiero, relacionadas con las tasas de recuperación de los créditos otorgados, los riesgos y costos de esta recuperación denominados costos operativos, o la factibilidad de la elevación de las tasas de interés de los préstamos, lo que aun, cuando contribuiría a la reducción de costos operativos, limitaría el crecimiento o rentabilidad de las mismas. O que decir de los análisis realizados de acuerdo a los sujetos de créditos y sus clasificaciones para la asignación de los mismos por parte de las ONG; la limitación de los estudios, deriva de la informalidad de los sujetos de crédito, lo que se observa en la poca o nula información de registros contables de inversión, ingresos y costos.

De acuerdo al Reporte de Inclusión Financiera 2016, “El 73.3% de las pymes en México son informales, por tanto el universo de pymes que podrían obtener un crédito se reduce sustancialmente” (Consejo Nacional de Inclusión Financiera, 2016, p.110).

Al igual, otro de los temas relevantes y que no ha podido ser analizado completamente por la carencia de información al respecto, es el impacto social y la contribución en el desarrollo de las comunidades o regiones en las que estas participan activamente, ya que no se cuentan con mecanismos para validar realmente el uso o aplicación de los créditos a los destinos para los que son determinados, que consisten en aplicar el monto del crédito en inversiones en negocios, o si su aplicación contribuye como un paliativo de los gastos familiares, uso que posteriormente pueda generarles problemas al momento de tener que hacer frente a los pagos para amortizar la deuda adquirida, por lo que realizaremos la exploración de los artículos de corte científico a través de las diferentes bases de datos que contribuyan al logro del objetivo que en este artículo se pretende.

La estructura de este estudio es la siguiente: la segunda sección presenta la justificación teórica del trabajo y una recopilación de la literatura más relevante sobre el tema. En la sección tres, se delinea la base metodológica seguida en esta investigación. En la cuarta sección se muestran los resultados derivados de la investigación. Finalmente, en la sección cinco se presenta la discusión y conclusiones de este trabajo.

Haciendo un primer acercamiento en la revisión bibliográfica estableceremos:

Que el término pyme y la clasificación de la cual haremos uso, nos indica, que de acuerdo al número de empleados y monto de ingresos anuales en millones de pesos (mdp) consideraremos microempresas, aquellas que tengan a su personal en un rango de 0 a 10 personas y un ingreso hasta $4 (mdp). Pequeña empresa, aquellas que cuenten con un rango entre su personal de 11 a 50 e ingresos desde $4.01 hasta 100 (mdp). Por último, a las empresas que cuenten con un rango de personal de 51 a 250 personas o ingresos anuales desde $100.1 hasta $250 (mdp) serán consideradas mediana empresa, en cualquiera de los tres sectores económicos: industria, servicios y comercio, los términos anteriormente referidos son los proporcionados por el Instituto Nacional de Estadística y Geografía. (Inegi, 2009, pp.12-13)

Las pymes juegan un papel esencial en la economía de México. De acuerdo al censo económico del 2014 del Inegi, existen 4.2 millones de pymes representando el 99.8% de las empresas, contribuyendo con el 71.4% del empleo y el 50.6% de los ingresos de las empresas. A pesar de su importancia solo reciben el 11.1% de la cartera de crédito de la Banca Múltiple. (Consejo Nacional de Inclusión Financiera, 2016, p.106)

Considerando la relevancia que para las empresas tiene el financiamiento, Lecuona (2009) nos indica que “Los bancos comerciales y de desarrollo son las principales fuentes de fondos institucionales para las pymes” (p.77). Y Clavellina Miller (2013) menciona que “las instituciones bancarias juegan un papel muy importante en el financiamiento a las actividades productivas de las empresas pequeñas y medianas, que son las principales generadoras de empleo” (p.19). Y aun con la importancia que este sector tiene en la economía nacional existe muy poca canalización del crédito bancario con respecto al Producto Interno Bruto (PIB), y se presentan determinadas problemáticas correspondientes a las dificultades para el otorgamiento de crédito.

Las altas tasas de interés cargadas a las pequeñas empresas, y el hecho de que la banca de desarrollo asumió criterios de desarrollo comerciales de eficiencias y criterios de los Acuerdos de Basilea II, que hacen que esta se concentre en las grandes operaciones, desincentiva el crédito a las pequeñas empresas (Ortiz , Cabello & Jesús, 2009).

Aunado a lo anterior, Lecuona (2009) nos indica que desde la perspectiva de las instituciones bancarias, la baja canalización del crédito a las pymes obedece a un conjunto de factores de tipo estructural, entre los que destacan: alta mortalidad inherente a las pymes, falta de información confiable sobre las empresas, altos costos transaccionales, información asimétrica y selección adversa, daño moral, dependencias de esquemas de crédito basados en las garantías, deficiencia del sistema jurídico, pérdida de relaciones bancos-empresas, estructura de mercado con poca competitividad e información opaca al consumidor, costos elevados del crédito a pymes que contrae su demanda, la informalidad extendida y creciente en la economía. Estos y otros factores dificultan el otorgamiento de crédito a este sector y de alguna manera constituye una de las razones por las cuales las pymes tienen que acceder a otros tipos de financiamiento que puedan contribuir al desarrollo de sus operaciones.

La interconectividad global y los enfoques económicos globalizados generaron cambios en los esquemas de competitividad a los que estaba acostumbrada la banca comercial, lo que obligó a realizar cambios e innovaciones con la finalidad de mantener a sus clientes tradicionales. Este acercamiento de los oferentes de financiamiento en su mayoría representado por grandes corporaciones, que utilizan el desarrollo tecnológico como plataforma de acercamiento con los sectores demandantes, son una gran oportunidad para los microempresarios para apuntalar el progreso de su desarrollo como entes empresariales (Camino & Lara, 2004).

Los cambios actuales de los esquemas de control por parte del Estado, derivados de las recurrentes crisis bancarias, cambiarias y bursátiles, que incitaron a una nueva arquitectura financiera, activada por la intermediación privada, misma que ignoró la naturaleza incompleta de los mercados emergentes y la desigualdad social, impidiendo que mecanismos de ahorro y financiamiento lleguen a estratos sociales bajos y a las pequeñas empresas. Sin embargo, como una respuesta innovadora a las reformas establecidas ha sido el desarrollo reciente de las microfinanzas, cuyos intermediarios orientan sus operaciones hacia sectores de bajos ingresos, impulsando con microcréditos inversiones reales. (Ortiz, Cabello & Jesús, 2009).

Como nos indica un estudio realizado por Women’s World Banking, (2014).

Las actuales regulaciones establecen que los proveedores de servicios financieros que ofrezcan préstamos clasificados como créditos para la microempresa, a clientes sin historial de crédito, deben mantener una reserva para préstamos del 100%. Sin embargo, si el préstamo es clasificado como un préstamo de consumo, no son necesarios requisitos de reserva, haciendo mucho más fácil y atractiva para las instituciones bancarias la oferta de créditos de consumo. Esta política promovió, sin quererlo, el mayor crecimiento de la financiación de consumo, inhibiendo al mismo tiempo el desarrollo del crédito para la microempresa. (p.7)

Al realizar investigaciones acerca de las microfinancieras o los microcréditos, nos lleva a hacer una sustancial revisión de los diferentes, aunque limitados, enfoques sobre los que fueron hechos estudios de estas organizaciones y estos sistemas de financiamiento. Cabe aclarar que de acuerdo a Camacho Beas (2010) “suele confundirse los conceptos de microcrédito y microfinanzas, cuando hay una marcada diferencia entre ambos” (p.64). Por lo cual realizaremos la revisión de la literatura para referirnos de manera correcta a estos conceptos que forman parte importante de los objetivos de esta investigación.

En este tenor algunos autores que abordaron el tema, en relación al desarrollo histórico de las microfinanzas, dentro de sus investigaciones, como es el caso de Camino & Lara (2004);Marbán (2008);Romero-Alvarez, Arenas-Sosa, Carrillo-Cantino & Vergara-Bocanument (2011), realizaron análisis importantes en cuanto a los orígenes de este sistema de financiamiento y sus características principales, desde su creación hasta la evolución en la actualidad.

Contextualizaremos el término de microfinanzas que define Mballa (2017), como “Prestación de servicios financieros a personas o grupos cuyo acceso a los sistemas bancarios tradicionales es limitado o inexistentes en virtud de su condición socioeconómica: actores con bajos niveles de ingresos, considerados como clientes no confiables de los bancos” (p.111).

Otros autores definen a las microfinanzas como:

El conjunto de actividades financieras y bancarias, tales como crédito, ahorro, seguros, hipotecas, etc., direccionadas a personas de escasos recursos y que tienen imposibilitado el acceso a los servicios financieros, con el objetivo de salir del estado de pobreza en el que se encuentran mediante la realización y ejercicio de una pequeña actividad empresarial. (Camino & Lara, 2004, p.85)

Definiremos entonces a las microfinanzas como el conjunto de servicios financieros destinados a personas excluidas del sistema bancario formal por su capacidad de pago y riesgo financiero.

Entendiendo la diferencia existente en los conceptos de microfinanzas y microcrédito realizaremos la conceptualización del microcrédito como “un pequeño préstamo otorgado a personas pobres que no pueden acceder a los préstamos que otorga un banco tradicional o convencional” (Mballa, 2017).

Existe una determinante de la evolución que ha existido de los microcréditos, razón a la cual puede deberse la confusión que concurre entre ambos conceptos, esto puede deberse a que “Los microcréditos han ido evolucionando a lo largo del tiempo, hasta conseguir ampliar el concepto a lo que se conoce como microfinanzas, es decir, ahorros, seguros, pequeñas operaciones de leasing, etc.” (Marbán, 2008, p.258).

En las definiciones antes descritas, podemos determinar la diferencia existente en los dos conceptos, ya que podemos observar que el microcrédito está inmerso solo como una parte, aunque no por ende menos importante, de un sistema integral de servicios financieros que brindan las microfinanzas, conceptos que aun cuando generaran sustanciales investigaciones, en relación a los beneficios que crea en el sector de financiamiento de las pymes, también se ha puesto en duda tales bondades, debido a la falta de estudios que ayuden a determinar el uso correcto de dicho beneficio, ya sea por microcréditos o servicios financieros diferenciados o complementarios al mismo, en virtud de este sector empresarial, porque no puede ser comprobado el uso efectivo de los recursos para los que se destina el monto otorgado.

Retomando las definiciones, describiremos que son las microfinancieras, para poder entender correctamente las funciones que juegan en la distribución de los servicios, las que generan un área de oportunidad de las empresas al financiar sus operaciones (Hidalgo-Celarié, Altamirano-Cárdenas, Zapata-Martelo & Martínez-Corona, 2005). En este sentido, se denominan microfinancieras a las instituciones que ejecutan actividades de microfinanciamiento.

Se pueden distinguir tres tipos de instituciones microfinancieras (IMF) según Ledgerwood, (2000), 1) instituciones financieras formales: que se caracterizan por ser públicas o privadas sujetas a supervisión y regulaciones estatales que atienden los estándares y recomendaciones de Basilea. 2) Instituciones financieras semi formales: instituciones que no están reguladas por supervisoras bancarias, pero sí registradas y supervisadas por otras instituciones gubernamentales. 3) Intermediarios financieros informales: entidades financieras que operan en ámbitos sin supervisión o regulación.

En nuestro caso de estudio tomaremos como referencia las instituciones formales y las semiformales, ya que estas se apegan más al contexto del estudio y a las dificultades por escases de la información de los intermediarios financieros informales.

Como señala Marbán (2008), “los microcréditos pueden desarrollar un papel para aliviar la pobreza y la desigualdad social, tanto en los países en vías de desarrollo como en los países desarrollados”. Con esta justificación, los mecanismos para acercar recursos financieros a los más necesitados o carentes de condiciones para acceder a los mercados formales de fuentes de financiamientos para iniciar negocios, o carentes de elementos que les permitan ser por lo menos considerados como posibles prospectos de créditos que les sean de utilidad para mantener o acrecentar sus negocios, que en la mayoría de los casos son informales o desregulados, surgen conclusiones generalizadas , “que si bien las microfinanzas pueden ser importantes, su impacto se reduce cuando no vienen acompañadas de otras medidas” (Cotler & Rodríguez-Oreggia, 2010, p.67).

De la misma forma se buscó a través de distintos estudios determinar el impacto en el desarrollo económico de las regiones (Aguilar, 2013; Aroca & Hewings, 2009; Camacho Beas, 2010;Culshaw, 2013;Hidalgo-Celarié, Altamirano Cárdenas, Zapata Martelo & Martínez Corona, 2005;Roberts, 2003;Sampayo Paredes & Hernández Romero, 2008;Mballa, 2017). Así mismo, existen contraposiciones por las dificultades existentes en la medición del impacto que generan en las economías que resultan críticas recurrentes en los estudios debido a la dificultad de determinar, que tanto del recurso que se obtiene a través de este medio de financiamiento realmente es destinado únicamente para la inversión (Marbán, 2008).

Existe por parte del Estado la necesidad de desarrollar las regiones productivas, con la finalidad de elevar el nivel de vida de la población, y esto es parte del trabajo de la banca de desarrollo, sin embargo la participación del sector privado en este entorno, y el interés de las instituciones del sector financiero tradicional, era limitado a las grandes empresas que presentaban garantías, en la mayoría de los casos prendarios, o las personas que se encontraran en todo momento en el sector formal, ya que se consideraba que solo estas tenían la capacidad de pagar, o en su caso de ahorrar, debido a que se suponía que los pobres no podían ahorrar porque sus recursos apenas les alcanzaban para sobrevivir.

Las microfinancieras tuvieron una decisión atinada al considerar que los pobres podrían ser grandes clientes, generando mecanismos basados en la información del negocio del microempresario, información que es recabada por los “oficiales de crédito”, y que no se basa en la consideración de garantías prendarias o monetarias, dicha información es analizada por los comités de crédito, donde es examinada su capacidad de pago y la voluntad de hacerlo, así como evitar sobre endeudar al cliente, generando una cuota progresiva al realizar la liquidación de los créditos y de esta manera demostrar la confiabilidad (Martín, 2007, p.100).

De la misma forma, algunos estudios se están realizando en el contexto del mecanismo de obtención de los recursos por parte de las microfinancieras, lo que llevó a analizar la participación que tiene el Estado en este contexto (Castillo Polanco & Sansores Guerrero, 2009;Ortiz, Cabello & Jesús, 2009).

En la determinación de los microcréditos como fuente viable de financiamiento, consideraremos lo que nos indican Unseta Satrustegui & Gutiérrez Goiria (2009). “Muchos sistemas financieros locales presentan claras deficiencias para cumplir con su misión, limitando el acceso de amplios sectores de la población a diversos servicios financieros, está detrás de los esfuerzos desplegados durante las tres últimas décadas mediante programas de microfinanzas” (p.170).

Es conveniente determinar la diferencia existente en los microcréditos y los créditos convencionales; dichas diferencias nos las indica Mballa (2017): “Esencialmente las diferencias pueden agruparse en tres áreas: metodología crediticia, integración de la cartera de préstamos y características institucionales” (p.118).

Ya hemos mencionado anteriormente, las dificultades de acceso al financiamiento a través del sistema bancario para las pymes, y, de la misma manera cuales son las razones por las cuales, en la actualidad, el sistema de las microfinanzas tiene tanta aceptación como fuente de desarrollo de las regiones, y basados en el hecho de que la finalidad de los servicios otorgados tiene como objetivo el financiar emprendimientos, que permitan detonar la reducción de la pobreza o en su caso para personas que tienen micro o pequeños negocios, consideraremos algunos casos de éxito que permitan determinar las ventajas que a las pymes les brinda este tipo de servicios financieros, y de la misma manera presentaremos cuales son las desventajas de los mismos.

Podremos determinar como una ventaja el hecho de que el Estado disperse créditos a través de la figura de las microfinancieras ya que de esta manera se disminuye la prima de riesgo, al prestar a los sectores de menor ingreso, o en su caso desaparecer los problemas de riesgo que limitan el acceso a las pymes, y si este subsidio se traslada al microempresario a manera de menores tasas de interés, que tiendan a acercarse a los que pagan en otros sectores de la economía, impulsaría condiciones de acceso al crédito que aliviarían, al menos en relación al costo de crédito, las presiones competitivas de los micronegocios (Castillo Polanco & Sansores Guerrero, 2009).

Como ventaja adicional, podemos presentar los elementos que distinguen a las IMF de las tradicionales instituciones bancarias, dentro de estos elementos destacamos, la introducción de contratos crediticios basados en préstamos grupales, el uso de incentivos dinámicos, y la constante innovación de técnicas para medir los riesgos crediticios. (Cotler & Rodríguez-Oreggia, 2008).

Otra de las ventajas planteadas en un caso de estudio llevada a efecto por Sampayo Paredes & Hernández Romero (2008): “Es posible sostener que las microfinanzas contribuyen a la formación de una cultura empresarial en las personas que las emplean, sobre todo en el estatus fiscal del negocio y en la reinversión de las utilidades” (p.164).

De acuerdo al reporte generado por (ProDesarrollo, 2016). En el periodo 2015-2016: “Se está atendiendo a los microempresarios a través de 3 mil 363 sucursales permitiendo la atención en un 92% de los municipios del país, y consideración la cobertura territorial que proporcionaron las 82 IMF participantes con ProDesarrollo” (p.26). Podemos determinar una ventaja más al hecho de la cercanía con la atención de los demandantes en relación a la cobertura geográfica, comparando estos datos con los datos proporcionados en el Consejo Nacional de Inclusion Financiera (2016) que nos indica que el crédito popular y su cobertura en relación al número de municipios, está distribuida de la siguiente manera: la banca múltiple cuenta con una cobertura del 99.7% de los municipios, seguido por la Sociedad Cooperativa de Ahorro y Préstamo (Socap) 89.1%, Sociedad Financiera Popular (Sofipo) 66.3% y banca de desarrollo 37.8%. Haciendo la aclaración de que se realiza la comparación con el crédito popular, debido a que el objetivo de las microfinancieras es el sector popular, aun cuando para el caso concreto de este estudio se toma como destino de recursos a las pymes.

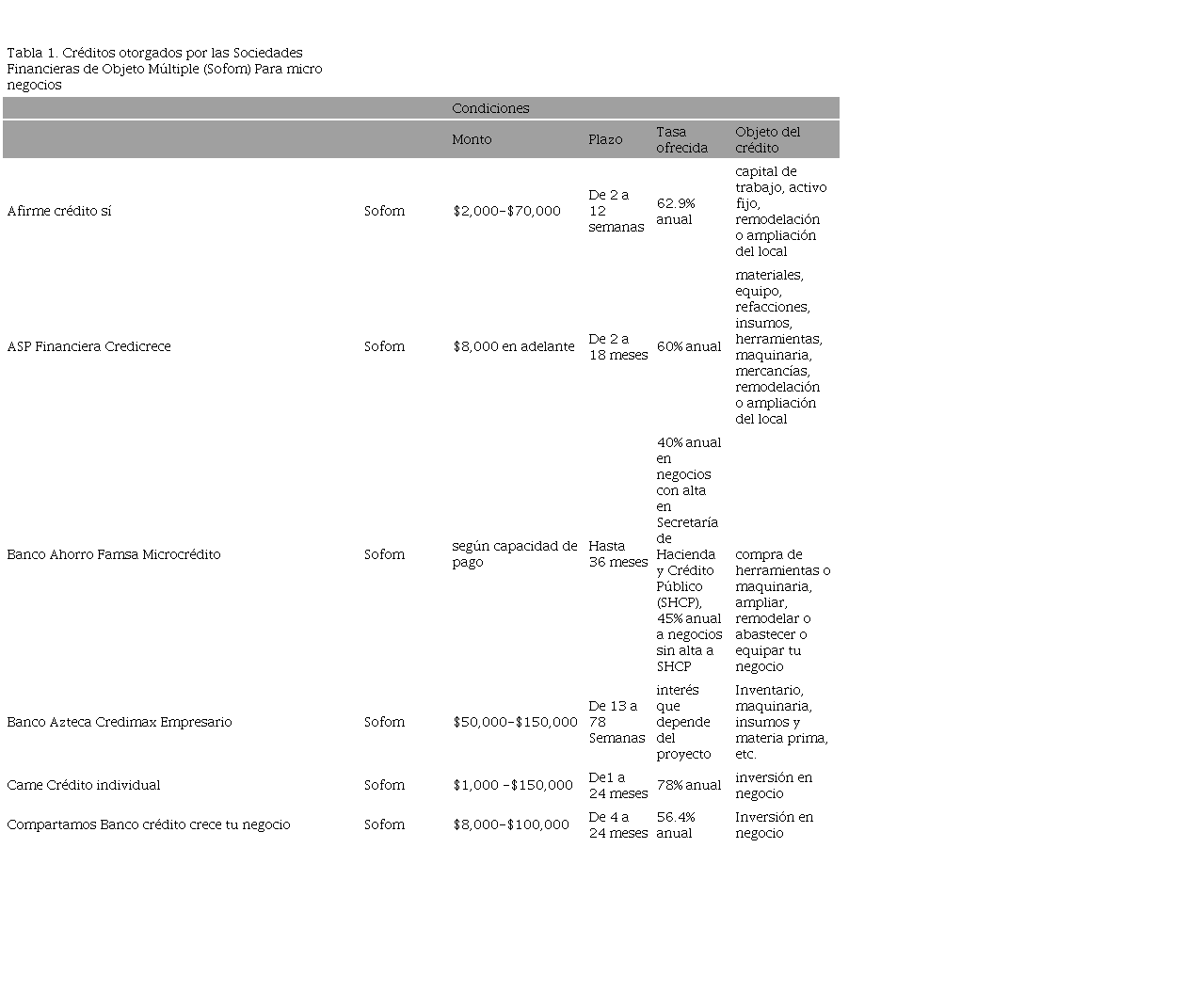

De acuerdo a la Comisión Nacional de Usuarios Financieros (Condusef), quien en su página de internet brinda información acerca de algunas instituciones microfinancieras, detallando sus características y montos de créditos disponibles para ser otorgados a micronegocios, con requisitos mínimos como son: identificación oficial, comprobante de domicilio, Clave Única de Registro Poblacional (CURP), referencias (personales y comerciales), aval y/o garantía prendaria.

Las características y condiciones de los créditos y las instituciones las podemos resumir mejor en una tabla (ver Tabla 1).

adaptado de Condusef (22 de agosto de 2019). Crédito para tu negocio [página en línea]. http://www.condusef.gob.mx/Revista/index.php/credito/deudas/249-credito-para-tu-negocio.

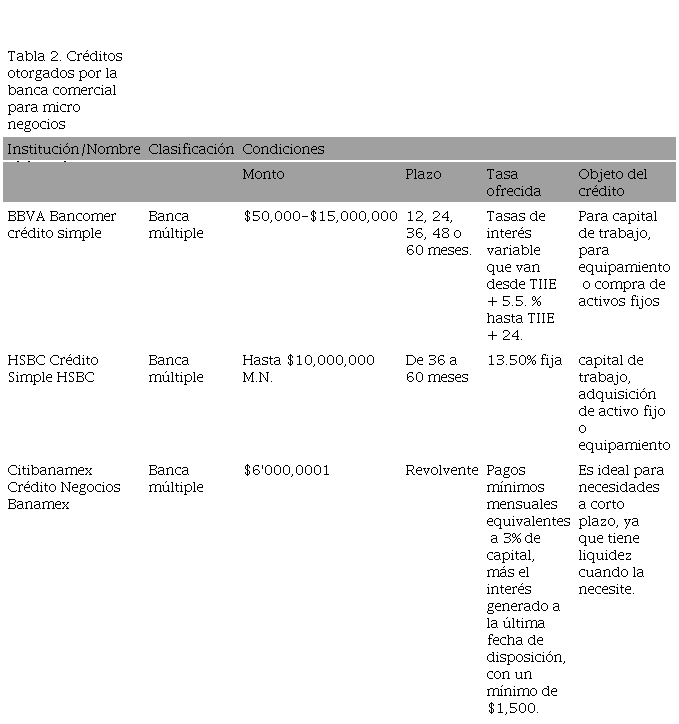

Comparando lo anteriormente descrito y tomando en consideración que según él Consejo Nacional de Inclusión Financiera (2016). “La banca comercial es el principal proveedor de crédito a las pymes y ha mostrado un crecimiento sostenido durante el periodo 2009-2014”. (p. 114). Realizaremos la comparación con algunos de los bancos comerciales y sus productos con la finalidad de observar las diferencias existentes en ambos grupos de instituciones, en la Tabla 2 se aluden los bancos comerciales y sus características.

A continuación, describiremos los requisitos que deben cumplir los microempresarios para poder tener acceso a los créditos en cada institución de la banca comercial referida.

En el caso de instituciones como Banco Bilbao Vizcaya Argentaria y Banco de Comercio (BBV7A Bancomer), los requisitos para contratarlos son: antigüedad del negocio de 4 años o 2 años, en caso de ser cliente Bancomer, constancia de situación fiscal ante la SHCP, se podrán solicitar garantías, en caso de ser persona física con actividad empresarial, edad entre 25 y 70 años de edad e identificación oficial vigente, en caso de ser persona moral, acta constitutiva de la empresa y poder notarial del representante de la empresa, ambos con sello de inscripción en el Registro Público e identificación oficial vigente del representante legal, comprobar ingresos: en créditos hasta de $2 millones, presentar original y copia de los últimos 12 estados de cuenta de cualquier institución bancaria. En créditos superiores a $2 millones, presentar estados financieros de los dos parciales con antigüedad no mayor a 3 meses. Para créditos en dólares, se requiere una carta declaratoria de ser exportador directo o indirecto, o importador y tener una cuenta de depósito en BBVA Bancomer (2018).

En el caso del banco Hong Kong and Shanghai Banking Corporation (HSBC) los requisitos para solicitarlo son: ventas anuales hasta de $80,000,000 M.N., tener entre 25-69 años, contar con referencias crediticias de la persona física acreditada mayor a 6 meses, antigüedad mínima de 2 años en el domicilio actual o 3 años considerando domicilio actual y anterior, estar dado de alta SHCP con antigüedad mínima de 2 años con los siguientes regímenes: honorarios, persona física con actividad empresarial o incorporación fiscal, presentar un obligado solidario, documentación requerida, solicitud y contrato debidamente solicitada y firmada con ayuda de su ejecutivo, identificación oficial que puede ser credencial de elector, pasaporte vigente o cédula profesional, comprobante de domicilio (Particular y del negocio): teléfono, luz, agua, impuesto predial y estados de cuenta, con antigüedad máxima de 3 meses o credencial de elector vigente y con dirección actualizada, copia de guía de obligaciones fiscales (se imprime desde el portal del Servicio de Atención Tributaria (SAT)), con antigüedad máxima de 6 meses, 12 estados de cuenta de hasta 3 bancos, última declaración y estados financieros internos (HSBC, 2019).

Por último, mencionaremos el caso del banco Citibanamex, institución financiera que solicita los siguientes requisitos: llenar la solicitud de contrato correspondiente, identificación oficial, suya y de sus obligados solidarios (si aplica), alta en la SHCP o Constancia de Situación Fiscal (con menos de 6 meses de expedición), comprobante de domicilio personal y fiscal, 4 años de operación en el negocio (aplica para Persona Física (PF) y Persona Moral (PM)), Formas migratorias 2 (FM2) o Carta de Naturalización (sólo aplica para extranjeros), requiere Obligado Solidario para Persona Moral, requiere Obligado Solidario para Persona Física con Actividad Empresarial a partir de $1,000,000, importante: no serán sujetos de crédito clientes que se dediquen a construcción de vivienda y/o servicios complementarios (Citibanamex, 2019).

De acuerdo al Consejo Nacional de Inclusión Financiera (2016) el 45% de la cartera de crédito de la banca múltiple en el mes de junio del 2015, fue destinada a empresas, pero solo el 26% del total se destinó a pymes.

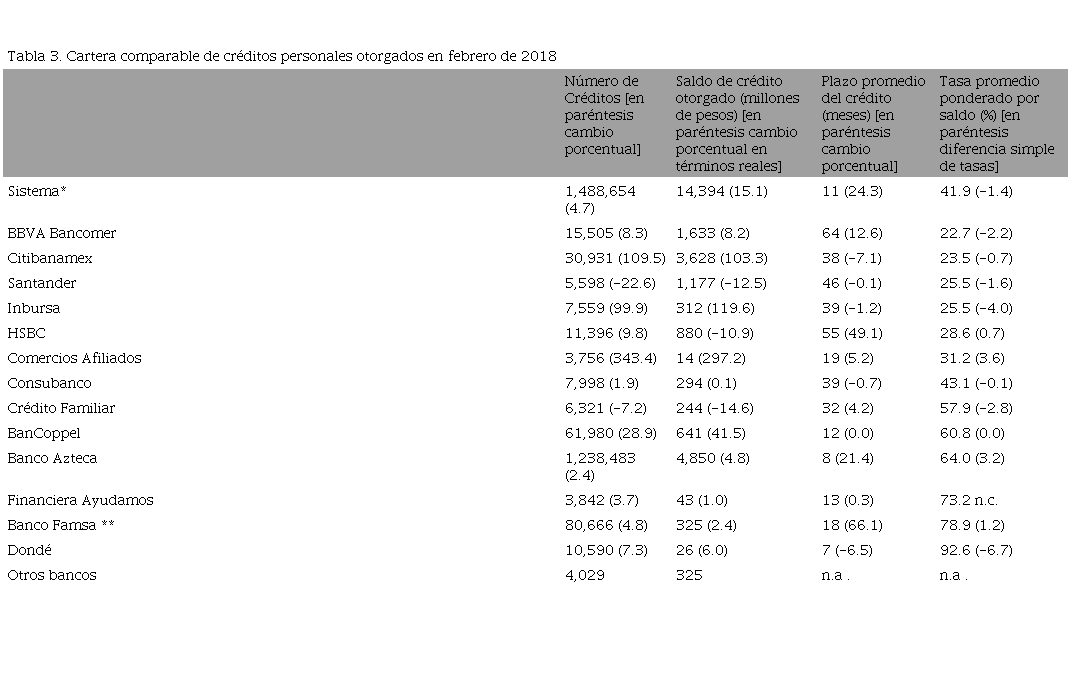

Considerando, que los microempresarios podrían tener un acceso más favorable a través del uso de créditos personales, por las condiciones diferenciadoras en relación a las garantías o trámites que cubrir para poder acceder a ellos, presentamos en la Tabla 3, los créditos personales comparables en el mercado mexicano a febrero del 2018, resaltando las determinantes de exclusión de los microcréditos que nos refiere Banxico (2018): “La separación de los microcréditos obliga a hacer ajustes para calcular la tasa de crecimiento del sistema, ya que los datos deben de ser comparables” (p.33). En esta tabla podemos destacar la menor tasa de interés promedio ponderada más baja fue la de BBVA Bancomer y la institución que otorgó los montos de créditos más elevados durante febrero fue Santander, la institución que concedió el mayor número de créditos en febrero del 2018 fue Banco Azteca siendo también la institución que otorgó más saldo.

elaboración propia con los datos obtenidos en las páginas en línea de las instituciones bancarias, agosto 2019.

adaptado de “Indicadores básicos de créditos personales” Banxico, 2018, reporte de indicadores básicos de créditos personales a febrero de 2018, p.33.

(En paréntesis el cambio porcentual respecto a los créditos otorgados en febrero de 2018)

Los bancos están ordenados por la tasa promedio ponderado por saldo en febrero del 2018.

Iniciando con las desventajas que tienen las microfinancieras sobre el crédito otorgado por la banca tradicional, por los montos elevados que para sus operatividades requieren las microfinancieras, resultan en tasas de repago demasiado elevadas para las pymes, en el caso de las instituciones financieras reguladas según el Banco de México (Banxico, 2016). A septiembre del 2016 la tasa de interés promedio ponderado por saldo fue de 11.1% (p.10). Comparada con la tasa ejercida por las IMF que fue del 74.7% estimada en el 2015, calculada bajo el enfoque de rendimiento por interés (RI) aun cuando dicha tasa presenta un rendimiento decreciente comparada con periodos de tiempos anteriores. Aunado al alto porcentaje de intereses pagaderos por el crédito, le adicionamos los costos asociados al crédito en los que el cliente incurre por la gestión de solicitar, recibir y pagar el crédito (IFC, 2017).

Otra desventaja que presenta el microcrédito ésta relacionado con el modelo de microcrédito, en el caso específico de México, el modelo grupal es el modelo dominante, aunque inicialmente ofrece un punto de acceso para los no bancarizados al sector formal, no prestan un adecuado servicio a las microempresas a medida que estas crecen. Comparado con el beneficio que presta el crédito individual a los microempresarios, los cuales son: préstamos que se adaptan a las medidas de sus negocios, suelen ser de mayor tamaño y tener condiciones de crédito más flexibles, permitiendo al microempresario desarrollar un historial crediticio con la institución, basada en el riesgo conveniencia. Los empresarios a menudo no desean continuar con el crédito grupal, esto podría deberse a la molestia que generan los retrasos de préstamos sucesivos debido a la morosidad de algún miembro de grupo, o la inconveniencia que generan las reuniones, por el tiempo que se les debe de invertir, inconveniencia que se acrecienta más cuando se cuenta ya con un negocio maduro que requiere mayor atención. (Women’s World Banking, 2014).

La escasez de evidencia empírica, de que las microfinanzas pueda generar un impacto sobre las empresas en la economía informal, podría ser un objeto de crítica en relación a la factibilidad de las mismas, y podría de algúna manera considerarse una desventaja, ya que las dos determinantes de impacto, una relacionada con el aumento neto significativo al empleo que el microcrédito puede generar, sin embargo, conduce al mayor uso de la mano de obra familiar. De la misma forma se puede afirmar que no hay evidencia sólida de crecimiento y transformación empresarial como resultado del crédito a la microempresa, pero hay evidencia de que permite supervivir (mantener operaciones) en tiempos de crisis (Ledgerwood, 2000).

Esta investigación es de tipo teórico- exploratorio, en la que se realizó una búsqueda de literatura a través de palabras clave: pymes microfinanzas, microcréditos, microfinancieras, en diferentes plataformas digitales como: Turnitin, Ebsco, E-libro, Elsevier, Redalyc y Scopus, Google Academics a través de las cuales se recabaron artículos de tipo científico que constituyen la base de revisión literaria para determinar la factibilidad de las microfinanzas para financiar a las pymes, así como también se tomaron datos estadísticos proporcionados por ProDesarrollo en su informe 2015/2016; Reporte Nacional de inclusión Financiera 2016; Informe Final estudio sobre las tasas de Interés de Microcrédito en México 2017; Indicadores Básicos de créditos a las pequeñas y medianas empresas 2016; Indicadores básicos de créditos personales Banxico 2018.

Debido a que existen diversos estudios que intentan medir el impacto que tienen los microcréditos ofertados por las microfinancieras, en pro del desarrollo económico de las regiones, pero existe poca información acerca del impacto que este tipo de instrumento brinda a las pymes, así como también realizar un acercamiento a las ventajas y desventajas que puede brindarle al sector empresarial, primordialmente a las pymes.

En el contexto de esta investigación pudimos establecer la importancia que para las economías tienen las microempresas, ya que estas pueden ser una alternativa para la autogeneración de empleos en épocas de crisis, que aun cuando no auxilian en la disminución de la tasa de desempleo, si contribuyen a no incrementarla, al utilizar en el negocio la mano de obra familiar que contribuya a la generación de ingresos, en este contexto y de acuerdo a las estadísticas presentadas, que determinan que las microempresas representaron el 99.8% del total de las empresas en México en el año 2014, esto de acuerdo a los datos proporcionados por el Inegi, sin embargo, y a pesar de su importancia, carecen de facilidades para tener acceso a fuentes de financiamiento en los sistemas bancarios tradicionales, lo que impulsa que surjan alternativas adicionales que traten de resarcir el problema de exclusión de los microempresarios, que en la mayoría de los casos es derivado por la informalidad ya que El 73.3% de las pymes en México son informales, esto según datos presentado por Banxico en el año 2015, y que de alguna manera conlleva a la falta de información financiera que minimice el riesgo al otorgante del crédito.

Ya hemos mencionado anteriormente la problemática que para el sector bancario tradicional acarrea el otorgamiento de créditos a pymes, que no cuentan con garantías prendarias o información financiera confiable que las pueda hacer susceptibles de crédito, y que el índice de mortalidad de las mismas sea también una de las razones por las cuales se determina la exclusión del sector financiero, sin embargo encontramos que los bancos comerciales son el sector financiero que hasta el momento sigue generando las mayores contribuciones al financiamiento de las pymes aun cuando existe un elevado número de requisitos que cumplir para acceder a este financiamiento, lo que dio la oportunidad a otros tipos de intermediarios financieros para tratar de acercar a las pymes a los recursos que requieren para su sobrevivencia.

En el desarrollo de la investigación, encontramos las diferentes vertientes que se abordaron en relación a las instituciones microfinancieras, reflejando la importancia que este tipo de instituciones tienen en la disminución de la pobreza, pero de igual forma encontramos que poco son los trabajos realizados relacionados al aspecto de que la reducción de la pobreza se derivó por la aparición de una microempresa, ya sea en el sector formal o informal, y que la misma, en este sentido atinadamente fue financiada por una microfinanciera con servicios integrales denominados microfinanzas, dentro de los que destacan los microcréditos como producto punta de lanza de las mismas, aclarando la equivocación que comúnmente se puede ver reflejada en algunas investigaciones al determinar que ambos conceptos son sinónimos, por eso en este trabajo analizamos la factibilidad de las microfinancieras como una alternativa más al sistema bancario tradicional para generar fuentes de financiamiento a las pymes.

Mencionaremos las ventajas de este tipo de intermediario financiero en la canalización de recursos dirigido a las pymes, las cuales son:

-

Estado como proveedor de financiamiento para las microfinancieras: constituye una ventaja para las pymes, en el sentido de que dicha participación absorbe el riesgo moral que enfrentan las pymes en el sector bancario tradicional al canalizar los recursos del Estado que les permitan acceder más fácilmente a los recursos.

-

Distribución geográfica territorial de las instituciones microfinancieras: de acuerdo al reporte generado por ProDesarrollo en el 2016, que indica que las microfinancieras cuentan con un 92% de cobertura en todos los municipios del país, lo que genera un acercamiento de los demandantes de microcréditos y los ofertantes de los mismos, facilitando así la correlación.

-

Condiciones de acreditación: la introducción de contratos crediticios basados en préstamos grupales, el uso de incentivos dinámicos, y la constante innovación de técnicas para medir los riesgos crediticios, permiten mejorar las condiciones de acreditación de los interesados.

-

Servicios: los servicios adicionales al microcrédito como las capacitaciones a los microempresarios, en relación al manejo de recursos financieros, que acompañan al crédito otorgado, genera la formación de cultura empresarial.

-

Tramites: los requisitos necesarios para acceder al crédito son mínimos, así como la facilidad en los trámites que se deben realizar y en la mayoría de los casos esta es realizada por los mismos colaboradores de las microfinancieras, lo que permite el acceso al crédito de una manera más sencilla.

-

Incrementan las fuentes de ahorro y financiamiento: al generar productos acorde a las características de la población objetivo, permiten el acceso a instrumentos financieros a las personas excluidas de la banca tradicional.

-

Altas tasas de interés: las condiciones de riesgo que representan los acreditados por la falta de información financiera, bajas o nulas garantías prendarias, y la informalidad, son los factores que generan un incremento en las tasas de interés pagaderas, las cuales llegan a ser hasta de un 74.7% estimada en el 2015 contra tasas en promedio del 11.1% estimadas por el Banco de México de las instituciones bancarias tradicionales.

-

Modelo de microcrédito: en México el modelo dominante de microcrédito es el crédito de tipo grupal, aunque inicialmente representa una puerta de acceso al financiamiento, a medida que las pymes van creciendo, estos tipos de microcréditos, van limitando su crecimiento por el anclaje con el resto de los miembros del grupo y al no adaptarse a las nuevas necesidades condicionan los beneficios obtenidos.

-

Evidencia empírica: la falta de evidencia que contribuya a medir el impacto del uso efectivo de los microcréditos para fortalecer a las pymes, sobre todo en el sector informal, puede ser una razón de su bajo uso como fuente de financiamiento al considerarse que en lugar de ayudar a las pymes, por sus altos costos, puede generar problemas financieros posteriores.

Las ventajas y desventajas determinadas, las podemos observar mejor en una matriz de fortalezas, oportunidades, debilidades y amenazas (DAFO) y determinar las estrategias necesarias, ver Tabla 4.

elaboración propia con los resultados obtenidos a través del análisis realizado en la investigación.

Con base en la presente revisión literaria se determina que el microcrédito otorgado a las pymes por entidades microfinancieras, puede constituir una alternativa viable de acceso y acercamiento con las fuentes de financiamiento que requieren las pymes para sus operaciones o supervivencia, aunado a las características encontradas de disponibilidad amplia de sucursales en cada municipio de México, los programas que acompañan en muchas ocasiones a los créditos, como capacitaciones y la facilidad de trámites que permiten acceso rápido a los recursos, se señalan las siguientes recomendaciones:

Tomando como base algunas de las estrategias formuladas en nuestro DAFO, como la correspondiente estrategia F3-O2: que nos indica que se deben generar nuevos programas de servicios de capacitación o educación financiera, que permitan la adaptación al uso de la tecnología de la información, creando aplicaciones telefónicas que ayuden a los nuevos contratantes y a los ya existentes, a tener un mayor control de sus ahorros o financiamientos, y, creando programas de capacitación a través de estas vías, se contribuirá a la reducción de los gastos.

De igual forma, en la estrategia D2-O1, destacamos que: al contar con el Estado como proveedor de financiamiento a las microfinacieras, estas pueden diversificar su modelo al incrementar el número de créditos individuales y créditos sin restricción de géneros, como estrategia para acrecentar el impacto que los microcréditos pueden tener para el desarrollo de las pymes.

Aun cuando los microcréditos tienen tasas de intereses muy altas y costos de créditos elevados, estas desventajas pueden ser acometidas con la estrategia D1-O1que nos indica que: al ser el Estado un mecanismo dispersor del riesgo de los acreditados, debido a que ya no estaría en riesgo solo el capital de los accionistas, permitiría generar condiciones creadoras de economías de escala, al realizar disminuciones de tasas de interés más favorables y competitivas para las pymes, y con la estrategia F4-O2 que indica que: se puede destacar la fortaleza de los requisitos mínimos que solicitan, para lograr la acreditación con publicidad que la resalte, como una de sus características o fortalezas principales, permitiendo incentivar el uso de los servicios para incrementar el número de beneficiarios, y, con la facilidad de la obtención, los reducidos trámites, y las condiciones de otorgamiento, generan disponibilidad de recursos financieros en el corto plazo para los microempresarios, pudiendo contribuir al incremento de la inclusión financiera, ya que al otorgar los créditos se facilita el acceso a otro tipo de servicios que ofrecen estas instituciones, como son: microseguros, ahorro etc. Y en el mediano y largo plazo, pueden contribuir a que el microempresario genere las condiciones para tener una inclusión en el sistema bancario tradicional, debido a que se tendría ya información financiera y condiciones que lo hagan susceptible al crédito bancario tradicional.

Este documento es un acercamiento para iniciar investigaciones empíricas, que contribuyan a medir el impacto generado por el otorgamiento de crédito de instituciones microfinancieras a las pymes, y que formen parte de la gama de fuentes de financiamiento, tanto formales como informales, dentro de las cuales en las formales podremos mencionar: la banca tradicional o banca múltiple, la banca de desarrollo, o el financiamiento a través del mercado bursátil y actualmente la nueva figura internacional crowdfundig, figura que genera una nueva línea de investigación que pueda ayudar a medir el impacto de esta nueva forma de financiamiento y la factibilidad de la misma, y, en las informales, los familiares o amigos y agiotistas locales o internacionales, que brindan financiamiento a través de mecanismos con altos costos de intereses para los microempresarios.

adaptado de Condusef (22 de agosto de 2019). Crédito para tu negocio [página en línea]. http://www.condusef.gob.mx/Revista/index.php/credito/deudas/249-credito-para-tu-negocio.

elaboración propia con los datos obtenidos en las páginas en línea de las instituciones bancarias, agosto 2019.

adaptado de “Indicadores básicos de créditos personales” Banxico, 2018, reporte de indicadores básicos de créditos personales a febrero de 2018, p.33.

elaboración propia con los resultados obtenidos a través del análisis realizado en la investigación.