Introducción

El escepticismo y la auditoría financiera tienen una relación técnica y científica, la parte técnica lo usa el contador público en su trabajo profesional y la científica lo utiliza en su investigación, como una duda metódica, porque todo conocimiento científico no es certero, sino se acerca a ser verdadero, porque otra investigación puede mejorarla.

Por eso la pregunta: ¿En qué medida el escepticismo mejorará el nivel de calidad de la auditoría financiera? Y el objetivo que nos hemos trazado es “demostrar en qué medida el escepticismo mejorará a la auditoría financiera”, y llegamos a una hipótesis: “Si el escepticismo es aplicado adecuadamente, entonces mejorará la auditoría financiera”.

El Resultado y la discusión no han sido adversos a nuestro planteamiento; logramos nuestro objetivo trazado, porque ha quedado demostrado que el escepticismo aplicado adecuadamente mejora la auditoría financiera en su calidad; lo corroboran a este respecto el referente bibliográfico Whittington [2000-30] en su obra: Auditoría en un enfoque integral, dice: “ ... para obtener seguridad, los auditores deben ejercer el debido cuidado en la planificación, realización y evaluación de los resultados de sus procedimientos de auditoría. Esto exige a los auditores ejercer escepticismo profesional, el cual comprende una mente cuestionadora y una evaluación crítica de la evidencia a lo largo del proceso de auditoría”.

Esto corrobora al objetivo general planteado, que el escepticismo profesional mejora el nivel de la auditoría financiera, siempre y cuando el contador público tenga esa actitud; el auditor también evaluará las decisiones tomadas por la alta dirección, que deben ser hechas basadas en valores. Philippe (1998-150), dice: “Todas las decisiones de negocios se basan en valores”, corrobora a la realización de buenas prácticas, a los valores empresariales como: misión, visión, o sea el presente y el futuro de la empresa.

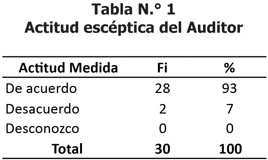

De los 30 auditores encuestados respondieron 28 auditores, que sí deben tener una actitud escéptica al planificar y desarrollar una auditoría. Esta respuesta representa el 98% de los encuestados. Se utilizó el método de análisis formal y el de confrontación empírica, con lenguaje matemático, considerados como método de contrastación y de hallazgo. De la misma manera se utilizó la estadística descriptiva e inferencial, chi-cuadrado, para la contrastación de la hipótesis alterna, obteniendo el siguiente resultado: chi-cuadrado 33.52 mayor que la Tabla cuyo valor es de 15.507, con grado de libertad de 8, con nivel de significancia de 0.05; llegando a la conclusión: El escepticismo aplicado adecuadamente mejora la auditoría financiera.

Mautz (2000), Problemas no resueltos. Hoy por hoy, la auditoría está plagada de una serie de problemas desconcertantes que encierran una gran variedad de materias. Por ejemplo: ¿Las pruebas y muestras acostumbradas, en las que el auditor confía, son suficientes para justificar su opinión?

Norka (1997), en las conclusiones de su trabajo de investigación, dice: La entrada en escena de la automatización de los servicios y la digitalización de los datos, ha causado un gran impacto en la sociedad, generando cambios en las estructuras de mercado y de poder en que aparecen las potencialidades crecientes de la miniaturización y compactación de la información.

Escalante (2010): El auditor independiente ha de desarrollar una actitud de escepticismo profesional, para desarrollar su evaluación con base en pruebas selectivas y la extensión y oportunidad de estas están condicionadas para fortalecer el sistema de control interno. Una firma de auditoría tiene la responsabilidad de diseñar un sistema de control de calidad que asegura razonablemente que las normas profesionales serán seguidas en una auditoria.

El Escepticismo. Se considera al escepticismo como una facultad del ser humano de oponer, o tener duda sobre los fenómenos posibles que se presentan; para comprender mejor el escepticismo, se tiene dos aspectos: teórico y práctico: desde el enfoque teórico el escepticismo es una doctrina del conocimiento, donde se manifiesta que no existe un saber firme, ni una opinión absolutamente segura y, desde el enfoque práctico, el escepticismo es una actitud de la persona profesional de no adherirse a ninguna opinión determinada; esto tiene relación con el profesional auditor que examina documentos, que recibe opiniones, que realiza entrevistas, que observa las operaciones físicas que realizan los trabajadores de la empresa auditada y, finalmente, él va a emitir una opinión sobre el negocio de la empresa, entonces debe conocer teorías básicas del escepticismo profesional.

El padre del escepticismo es Pirrón de Elis que tuvo sus inicios en el Siglo III antes de Cristo.

Auditoría Financiera. Consiste en el examen de los registros, comprobantes, documentos y otras evidencias que sustentan los estados financieros de una entidad u organismo, efectuado por el auditor para formular el dictamen respectivo de la razonabilidad con que se presentan los resultados de las operaciones, la situación financiera, los cambios operados en ella y en el patrimonio, para determinar el cumplimiento de las disposiciones legales y para formular comentarios, conclusiones y recomendaciones para mejorar la gestión financiera y el control interno.

Materiales y métodos

El objetivo de la investigación ha sido demostrar en qué medida el escepticismo mejorará la auditoría financiera; se logró mejorar utilizando el método de la duda metódica, que consiste en la actitud escéptica del auditor en los trabajos de planeación, ejecución y evaluación de una auditoría. El enfoque racionalista del trabajo, permite que la investigación sea de naturaleza teórico-deductiva, trabajo que hemos realizado sobre la base realista crítica; entonces es de tipo básico no experimental; apelamos a lo que dice Arias (2010-25) “tipo Básica (sic), investigación no experimental”, entonces cuál va a ser nuestra población y la unidad de análisis o sea la muestra; nuestra población son los auditores con título profesional de contador público del País, y la muestra intencionada de 30 auditores con título profesional de contador público de los colegios de contadores públicos; siendo la vía utilizada para la construcción teórica la de tipo racional, porque se analizó amplia bibliografía para utilizar métodos de contrastación y de hallazgo.

Resultados

Los resultados a la pregunta: ¿En qué medida el escepticismo mejorará la auditoría financiera? después de analizar podemos confirmar nuestra hipótesis inicial: el escepticismo aplicado adecuadamente mejorará la auditoría financiera, llegamos al siguiente resultado:

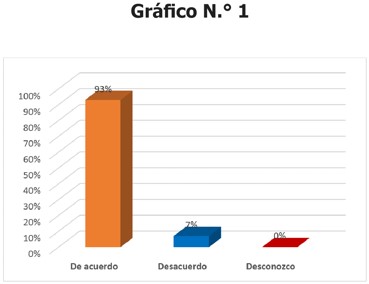

De las 30 personas encuestadas que representan el 100%, 28 personas, que representan el 93%, respondieron que están de acuerdo con la aplicación de la actitud escéptica del auditor en la planificación, ejecución y evaluación de la auditoría.

Discusión

Los referentes Mautz & Sharat (1998-88): “El auditor requiere evidencia para poder juzgar racionalmente las proposiciones que le presentan los estados financieros. En la medida en que hace juicios y forma su opinión sobre la base de evidencia adecuada, actúa racionalmente siguiendo un procedimiento sistemático o metódico; en la medida en que omite recolectar suficiente materia evidencial competente y omite evaluarla efectivamente, actúa irracionalmente y sus juicios carecen de apoyo”. Whittington (2000-30): Para obtener seguridad razonable, los auditores deben ejercer el debido cuidado en la planificación, realización y evaluación de los resultados de sus procedimientos de auditoría. Esto exige a los auditores ejercer escepticismo profesional, el cual comprende una mente cuestionadora y una evaluación crítica de la evidencia a lo largo del proceso de auditoría. Los auditores tampoco deben suponer que la gerencia es deshonesta, ni suponer una honestidad incuestionable. Este punto de vista profesional corrobora el presente trabajo de investigación, en el sentido de que el auditor debe tener una conducta de escepticismo profesional, al dudar los informes que alcanza la gerencia, como también de los hallazgos que encuentra durante el desarrollo de su trabajo de auditoría; también está de acuerdo con el objetivo principal de la investigación. Kell (1996-614) dice: “El término incertidumbre se aplica al resultado de una partida del estado financiero que no es susceptible a una estimación razonable antes de la fecha del balance general” corrobora en el sentido de que, cuando no existe una actitud escéptica de parte del auditor, existe falta de seguridad en el trabajo de auditoría, no es razonable ni mucho menos creíble, y los resultados obtenidos en la investigación empírica o trabajo de campo corrobora al propósito de la investigación: el escepticismo aplicado adecuadamente mejorará la auditoría financiera, porque el 93% de los encuestados están de acuerdo que el auditor tenga una actitud escéptica, para buscar la evidencia.

Conclusiones

-

Quedó demostrado que el escepticismo aplicado adecuadamente como un método de la duda, mejora la auditoría financiera.

-

La corriente filosófica del escepticismo consiste en una duda metódica para hallar evidencias en los trabajos de auditoría.

-

Quedó demostrado que sí existe relación entre escepticismo y la auditoría financiera.

Referencias

Arias Galicia, F. (2010). Metodología de Investigación, México, Trillos.

Arens,A.(1997). Auditoría un enfoque integral; Juárez, Mexico.

Cashin,J.A.(2017). Manual de Auditoría. Ed. Oceáno.Madrid-España

Holmes, A.W. (1996). Principios básicos de la Auditoría; continental.México

Hernandez Sampieri, R. Fernández Collado, C. (2009). Metodología de la Investigación; Mc Graw Hill.

Jorion. P. (2004) Valor en riesgo. Limusa - México.

Kazmier, J. J. (2010). Estadística Aplicada a la Administración y a la Economía. Mc Graw Hill. México.

Mautz y Sharat. (2000). La filosofía de la Auditoría, Monografía N° 6. American Accounting Association, USA.

Kell, W. (1996). Auditoría Moderna; México; CECSA

Whittington, R. (2000). Auditoría un Enfoque Integral. Buenos Aires; Mc Graw Hill.

Información adicional

Revista de Investigación Valdizana: ISSN: 1995 - 445X

Enlace alternativo

http://revistas.unheval.edu.pe/index.php/riv/article/view/150 (html)