INTRODUCCIÓN

A lo largo de los años las ciencias contables han influenciado en las actividades económicas globales, gestando una historia que ha llevado a la creación colaborativa de normas internacionales aplicadas con ciertas diferencias a grandes potencias y a países en vías de desarrollo. Por su parte, las Normas Internacionales de Información Financiera (NIIF), nacidas en el año 2001, tienen como objetivo transparentar la información contable de las empresas (Chávez-Pullas & Herrera-Estrella, 2018).

En el Ecuador, las NIIF se instauraron en el año 2008, según resolución de la Superintendencia de Compañías, Valores y Seguros (SUPERCIAS) 08.G.DSC.010 de 2008.11.20, R.O. No. 498. Su establecimiento obligó a la modificación en la presentación de la información financiera ya que su implantación promovió la inversión extranjera y posibilitó a las empresas nacionales ubicarse a la altura de sus pares internacionales.

Las empresas ecuatorianas empezaron el camino de transición de las Normas Ecuatorianas de Contabilidad (NEC) a las NIIF, adaptando sus cuentas contables y capacitando al personal para dar cumplimiento a las disposiciones del ente de control (SUPERCIAS), emitiendo información financiera de conformidad con la normativa contable vigente. De esta transición surgen divergencias entre la normativa contable y tributaria. El mayor inconveniente encontrado se origina al momento de liquidar el impuesto a las ganancias, es decir, al realizar el impuesto a la renta anual.

Dado lo anterior, el objetivo del presente artículo consiste en diseñar una guía contable para la conciliación tributaria del impuesto a las ganancias en la empresa APC Tecnología, como mecanismo de ajuste de las diferencias temporarias.

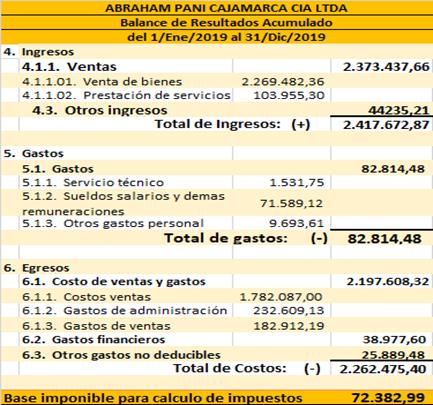

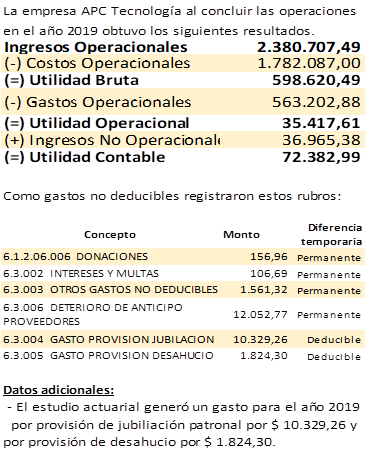

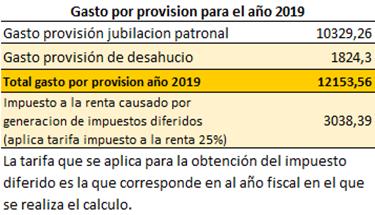

APC Tecnología es una compañía familiar constituida en el año 2007 en la ciudad de Cuenca – Ecuador, dedicada a la venta al por mayor y menor de equipos de computación, partes, piezas, módulos periféricos y mantenimiento de equipos tecnológicos. Su crecimiento hasta la actualidad ha sido considerable, ya que cuenta con tres locales comerciales en la ciudad de Cuenca y uno en la ciudad de Machala, por lo que resulta necesario regularizar las diferencias temporarias.

Referencial teórico

En la década de los cincuenta el crecimiento económico acelerado sumado a la globalización de la economía mundial, generó la necesidad de establecer un estándar que transparente la información contable de las empresas. En el año 1973 se reunió el International Accounting Standard Committee (IASC) con representantes de las principales economías de ese entonces. De esta reunión nacieron las Normas Internacionales de Contabilidad (NIC) con el objetivo de ser la base de las prácticas contables a nivel global para que las economías de todo el mundo, incluidos países en desarrollo, generen información contable de calidad, tal como promueven (Vílchez-Olivares, 2007) y Ugalde-Binda, 2014).

Las intenciones del IASC fueron un éxito logrando que grandes empresas y corporaciones entregaran sus informes anuales basados en las 28 normas publicadas por la entidad hasta el año 1987 (Zeff, 2012). Sin embargo, más adelante se presentaron problemas dado que algunas empresas no se sentían representadas por la IASC o se consideraba que la normas expedidas no brindaban estándares reales, pues los diferentes tratamientos aplicados a una misma transacción generaban múltiples resultados (Richardson & Eberlein, 2011), (Cabrera-Álvarez, Narváez-Zurita & Erazo-Álvarez, 2020). En el año 2000 más de 140 profesionales contables de alrededor de 100 países a nivel mundial formaban la IASB (Accounting Standards Board) con el siguiente objetivo:

Desarrollar un único conjunto de

normas contables de carácter global que sean de alta calidad, comprensibles y

de cumplimiento obligado, que requieran información de alta calidad,

transparente y comparable en los estados financieros y en otros tipos de información

financiera para ayudar a los participantes en los mercados de capitales de todo

el mundo y a otros usuarios a tomar decisiones económicas. (Organización

Interamericana de Ciencias Económicas (OICE), 2020, p.1)

La IASB adoptó las NIC encargándose de mejorarlas y reemplazarlas por las NIIF, publicando hasta la presente fecha 13 nuevas normativas aplicadas tanto a grandes economías del mundo como a países en vías de desarrollo; esto se dio con el apoyo de comisiones de valores y la comunidad económica europea (García-Carvajal & Dueñas-Casallas, 2016).

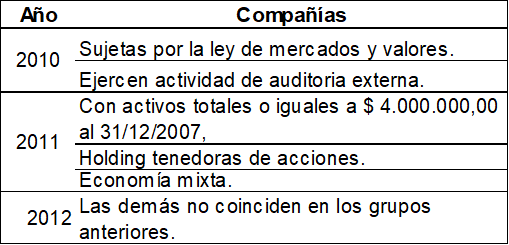

En el Ecuador, en agosto del año 2006 mediante resolución emitida por la SUPERCIAS., se establece la adopción de las NIIF con carácter obligatorio y se fija un cronograma de aplicación en tres grupos divididos por tipología de empresa que inician en el año 2010, hasta 2012, como se puede observar en la figura 1 (Campoverde-León, & Castro-Garcés, 2016).

Figura 1

Implementación NIIF en el Ecuador.

Fuente:

Superintendencia de Compañias del Ecuador (2008).

Figura 1

Implementación NIIF en el Ecuador.

Fuente:

Superintendencia de Compañias del Ecuador (2008).

Se encuentran exentas de la aplicación de las NIIF las sociedades civiles, personas naturales, entidades financieras y públicas (SUPERCIAS, 2010). En el año 2012 las NIIF se establecieron como las normas contables aceptadas en el Ecuador, su aplicación está ligada a la Ley Orgánica de Régimen Tributario Interno (LORTI), siendo el Servicio de Rentas Internas (SRI) su ente rector (Dirección Nacional Jurídica (DNJ), 2016).

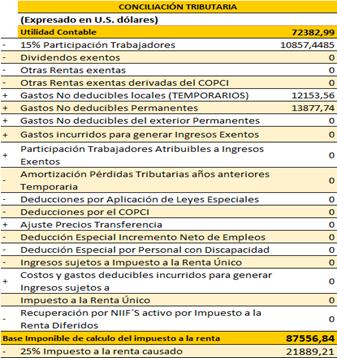

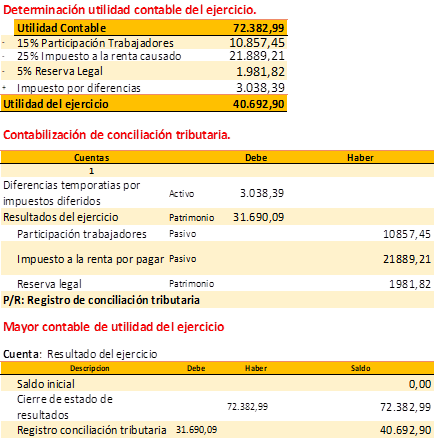

Bajo el marco de estos antecedentes, en el Ecuador al realizar la conciliación entre la normativa contable NIC 12 (impuesto a las ganancias) y la normativa tributaria LORTI, su aplicación genera diferencias importantes, ya que persiguen distintos objetivos; las NIIF buscan mostrar fielmente la situación financiera de las empresas; mientras que, la normativa tributaria busca establecer la base imponible del impuesto a la renta sobre la cual se tributa y se liquidan impuestos (Mena, Narváez & Erazo, 2019), (Cabrera-Álvarez, Narváez-Zurita & Erazo-Álvarez, 2020). .Al respecto, (Cóndor-Paucar, 2015) afirma que estas contraposiciones dan lugar a la aparición de los impuestos diferidos, por lo que es necesario resaltar la obligatoriedad de la aplicación conjunta de la norma contable y la normativa tributaria ecuatoriana.

El impuesto a las ganancias según la normativa tributaria

En la legislación ecuatoriana el periodo contable va desde el 1 de enero al 31 de diciembre, al finalizar éste, las empresas deben declarar los resultados obtenidos ante el SRI; mediante la conciliación tributaria se determina la base imponible para la liquidación del impuesto, es aquí, donde nacen las diferencias entre el marco contable y el marco tributario, por lo que es necesario identificar el tratamiento adecuado que debe aplicarse, puesto que, cualquier error afectaría el impuesto a pagar.

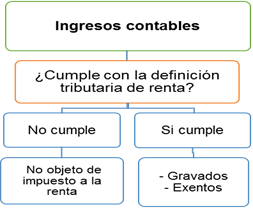

En este contexto, resulta imperioso entender cuál es la diferencia entre la normativa contable que se basa en NIC 12, NIIF para PYMES sección 29 y la normativa tributaria sustentada en la LORTI y sus reglamentos. El impuesto a las ganancias está relacionado con los lucros o pérdidas que se obtienen en el ejercicio fiscal. Tanto ganancias como pérdidas están sujetas a la tasa impositiva reglamentada en la normativa tributaria o impuesto a la renta. Esta grava todos los ingresos obtenidos, ya sea en el país o en el exterior, por las personas naturales y jurídicas establecidas en el Ecuador, tanto por las actividades económicas que desempeñen como por los ingresos que hayan obtenido a título gratuito u oneroso. La LORTI establece los ingresos gravados y exentos (ver figura 2) para la liquidación de este impuesto, dado que, los ingresos gravados son la base para el cálculo del impuesto a la renta.

Figura 2

Reconocimiento ingresos gravados y exentos

Fuente:

Chávez (2018).

Figura 2

Reconocimiento ingresos gravados y exentos

Fuente:

Chávez (2018).

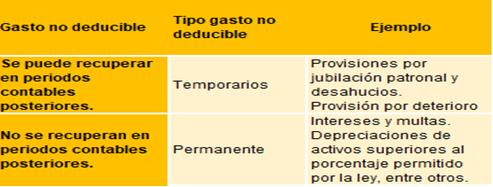

Así mismo, la normativa tributaria toma en cuenta la diferencia entre

los gastos deducibles y no deducibles, puesto que tienen tratamiento diferenciado

al realizar la conciliación tributaria. En lo que respecta a los gastos

deducibles, estos tienen relación directa con la actividad económica de la

empresa y disminuyen la base de cálculo del impuesto. En su lugar, los gastos

no deducibles, se consideran innecesarios para obtener, mantener o mejorar los

ingresos de la empresa, por otro lado, puede tratarse de gastos que excedieron

los límites permitidos por la LORTI, por estas situaciones, los gastos no

deducibles incrementan la base de cálculo del impuesto (Dirección Nacional

Jurídica (DNJ), 2016). Al realizar la conciliación tributaria se debe

identificar ingresos gravados, ingresos exentos, gastos deducibles, gastos no

deducibles y beneficios tributarios que son otorgados por el gobierno a un

sector económico específico, ya que estos modifican la base cálculo del

impuesto a la renta (Encalada, Narváez, & Erazo, 2020).

Figura 3.

Reconocimiento de gastos deducibles

Fuente:

Chávez (2018).

Figura 3.

Reconocimiento de gastos deducibles

Fuente:

Chávez (2018).

Por otro lado, (Tobar & Medina, 2018) y (Condo-Daquimela & Cobos-Pesántez, 2016), concuerdan

en la necesidad de identificar y clasificar los ingresos y gastos en base a la

normativa contable vigente en el pais, pudiendo de este modo, obtener la base

de cálculo del impuesto a la renta, aplicar la tarifa impositiva, y por último

determinar el impuesto causado en el ejercicio contable.

El impuesto a las ganancias según la NIC 12

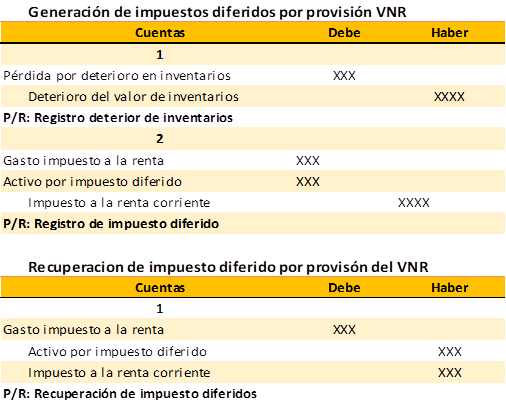

Las NIIF establecen las pautas para determinar el impuesto causado o también conocido como impuesto a las ganancias contenido dentro de la NIC 12 y la sección 29 de la NIIF para PYMES (Consejo de Normas Internacionales de Contabilidad (IASB), 2009) donde se indican los procedimientos y parámetros para identificar si se trata de un impuesto corriente o diferido y dar un tratamiento adecuado a cada caso. Es importante que las empresas conozcan las consecuencias fiscales de los hechos económicos registrados a lo largo del ejercicio económico, pues éstos se liquidarán en el corto o largo plazo y afectarán las ganancias fiscales.

Por esto, es necesario identificar los impuestos corrientes y los impuestos diferidos en el periodo contable. La sección 29 de la NIIF para PYMES (Consejo de Normas Internacionales de Contabilidad IASB, 2009) muestra la medición y reconocimiento de estos dos tipos de impuestos. Los impuestos corrientes pueden ser:

- 1.

Activo por impuestos corrientes: se recuperará el importe pagado de periodos

anteriores con el uso del crédito tributario.

- 2.

Pasivo por impuestos corrientes: se genera al liquidar el impuesto a

las ganancias y da como resultado un impuesto a pagar.

Los impuestos diferidos se clasifican en:

- 1.

Activos por impuestos diferidos: esperan a que disminuyan las ganancias

fiscales en el futuro, ya sea por pérdidas fiscales o créditos tributarios no

utilizados.

- 2.

Pasivos por impuestos diferidos: incrementarán las ganancias fiscales

en el futuro.

Los impuestos diferidos se podrán recuperar o pagar en periodos

posteriores ya sea cuando se recuperen o liquiden sus activos o pasivos, fiscalmente

estos impuestos se utilizarán en el momento que se generé un impuesto a pagar o

para compensar una pérdida fiscal. Los métodos para el registro de los activos

y pasivos diferidos son:

- 1.

El método del pasivo o tradicional (MPBB): hace referencia al impuesto

diferido que nace de los resultados obtenidos de la empresa, estos se

registrarán en el activo o pasivo diferido según corresponda, compensándose a

medida que se devenguen.

- 2.

El método del diferido o de estado de resultados: considera los

impuestos diferidos en el resultado, los mismos se reversarán únicamente en el

resultado y no se consideran en el activo o pasivo diferido.

En este sentido, (Erazo-Andrade, 2013); (Niño & Bermúdez, 2016) y (Meneses,

Rodriguez, & Velandia, 2016) coinciden en usar el método tradicional para

registrar los impuesto diferidos, ya que se encarga de reflejar los impuestos

diferidos generados ya sea como pasivos, (deben ser pagados) o como activos

(deben ser recuperados) en la contabilidad de la empresa.

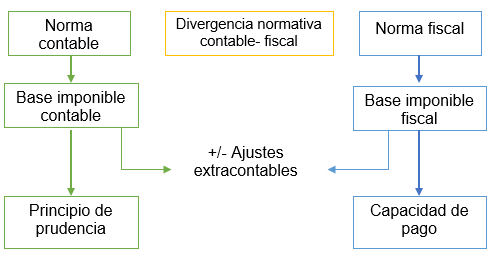

Diferencias entre la base contable y la base fiscal

Para la determinación del impuesto a las ganancias se realiza la

conciliación tributaria, ya que ésta refleja diferencias entre la base contable

y la base fiscal. La base contable para la liquidación de impuestos está dada

por los ingresos contables menos los gastos contables y la base fiscal se

obtiene de los ingresos fiscales menos los gastos fiscales, aquí se puede

identificar que no todos los ingresos y gastos que genera la empresa son

considerados como ingresos o gastos fiscales, en consecuencia, surgen las

diferencias temporarias por impuestos diferidos (Romero, Hansen-Holm, &

Hansen-Holm, 2019) y (Palacios & Peréz , 2016). Las diferencias temporarias

son oposiciones entre el importe en libros y la base fiscal, ya que algunas

cuentas de ingreso o gasto afectan a los saldos de los activos y pasivos, tal

como se puede observar en la figura 4 (Consejo de Normas Internacionales de

Contabilidad IASB, 2009).

Figura 4

Diferencias entre la base contable y la base fiscal

Figura 4

Diferencias entre la base contable y la base fiscal

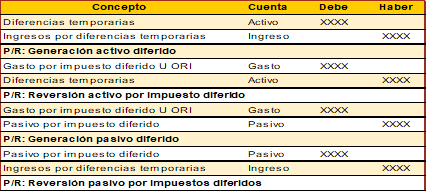

Con referencia a las diferencias temporarias estas pueden ser imponibles

y deducibles como se puede observar en la figura 5: Las diferencias temporarias

imponibles son diferencias entre la base fiscal y la base contable, se

reconocen en el resultado integral del periodo corriente dando lugar a

cantidades imponibles, los activos por diferencias temporarias imponibles serán

recuperados en periodos futuros en manera de beneficios económicos, mientras

que, el pasivo por diferencias temporarias imponibles se recuperá cuando se

liquide una obligación. Mientras que, las diferencias temporarias deducibles suceden

cuando los activos se devenguen o el pasivo se liquide (Consejo de Normas

Internacionales de Contabilidad IASB, 2009); (Romero-Morán, Hansen-Holm de

Armero & Hansen-Holm de Armero, 2019) y (Sánchez-Castaño, 2018).

Figura 5

Reconocimiento de activos y pasivos diferidos

Fuente:

Villegas-Escobar (2018)

Figura 5

Reconocimiento de activos y pasivos diferidos

Fuente:

Villegas-Escobar (2018)

En efecto, la conciliación tributaria nace de las diferencias entre la base contable y la base fiscal. Contablemente todas las erogaciones de recursos económicos de la empresa son consideradas como gastos, sin embargo, fiscalmente, no todos los gastos, son deducibles para la obtención de la base imponible al liquidar el impuesto a las ganancias. Al hacer esta diferenciación el gobierno como los empresarios siempre han realizado un esfuerzo para llegar a un punto de equilibrio sobre los impuestos que el Estado necesita para atender las necesidades de la colectividad y la estabilidad económica de las empresas, por lo que las leyes se han ido modificando en beneficio de las necesidades, tanto del gobierno, como de los empresarios.

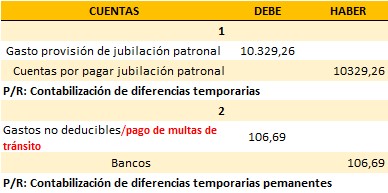

Al respecto, (García-Restrepo, 2009) y (Torres, 2011) afirman que para identificar las diferencias temporarias se deben reconocer primero las diferencias entre la base contable y la base fiscal. Luego se procede a contabilizar las diferencias encontradas mendiante la aplicación del médodo tradicional. Una vez contabilizadas las diferencias se puede indicar que no existe discrepancia entre estas dos bases (contable y fiscal), por lo que se obtendría la base global de cálculo del impuesto a la renta. Cabe recalcar que el tratamiento de los impuestos diferidos nace de la diferencia entre la base contable y la base fiscal y se liquida cuando estos se compensen o devenguen.

DISCUSIÓN

En el Ecuador a partir del año 2010 la SUPERCIAS estableció que la contabilidad de las empresas se lleve bajo las NIIF o las NIIF para PYMES y a la par se aplique la normativa tributaria vigente. Esta transición obliga no solo a las empresas a establecer nuevas políticas y procedimientos, también los órganos de control como la SUPERCIAS y el SRI están obligados a expedir nuevos procedimientos y normativas que aporten al adecuado control financiero de las empresas.

Las normas que rigen el manejo contable y tributario conjunto de las empresas han generado ciertas divergencias, por una parte, la normativa contable busca demostrar fielmente su situación financiera; mientras que, la normativa tributaria tiene por finalidad determinar el impuesto a las ganancias, estableciendo la base imponible del impuesto a la renta, la misma que está sustentada en la LORTI y sus reglamentos.

Al no existir concordancia entre la norma tributaria y la norma contable se ha buscado un punto de equilibrio denominado impuesto diferido, su objetivo es recuperar los impuestos que las empresas han cancelado por anticipado en periodos económicos posteriores mediante la elaboración de la conciliación tributaria. Los impuestos diferidos no solamente tienen incidencia en la liquidación del impuesto a las ganancias sino también en las cuentas de activo, pasivo, patrimonio, ingresos y gastos; es decir, en la contabilidad íntegra de la empresa. En el caso particular de la empresa APC Tecnología, se evidencia que, al no contar con políticas contables establecidas, la información financiera no refleja fielmente su realidad económica. Por lo tanto, los puntos débiles a reforzar son:

- 1.

Implementación de políticas contables bajo NIIF

- 2.

Razonabilidad de los inventarios mediante la aplicación de pruebas del

VNR que brinde datos reales del valor de los inventarios.

Una de las desventajas de las empresas PYMES, como APC tecnología, es no contar con un departamento de contabilidad capacitado para el manejo de las normativas contables y tributarias vigentes. El adecuado manejo de estas normativas es de vital importancia para la empresa, ya que de esta manera se obtendrá información financiera confiable y normativa tributaria cumplida.

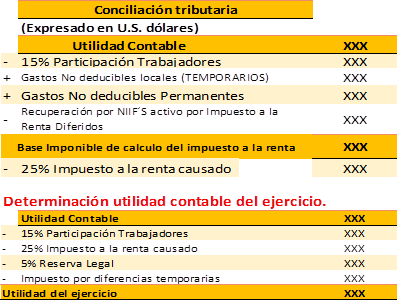

Como objetivo de la investigación se propone una guía para la conciliación del impuesto a las ganancias bajo la normativa fiscal y normativa contable, el fin de esta guía es identificar los impuestos diferidos que nacen de la determinación del impuesto a las ganancias mediante la elaboración de la conciliación tributaria desarrollada dentro del presente documento, en cinco fases, que van desde su nacimiento hasta su recuperación o liquidación.

Mediante la aplicación de esta guía se pretende identificar de manera oportuna los impuestos diferidos, proporcionando a la empresa una herramienta que presente la situación financiera sustentada en la normativa contable y tributaria, así como su reconocimiento inicial, el tratamiento adecuado, recuperación y liquidación de los impuestos diferidos.

http://orcid.org/0000-0001-9540-4267 Mercedes Elizabeth Cárdenas-Pañi mercedes.cardenas@psg.ucacue.edu.ec

http://orcid.org/0000-0001-9540-4267 Mercedes Elizabeth Cárdenas-Pañi mercedes.cardenas@psg.ucacue.edu.ec