El sistema financiero desempeña un papel fundamental en el óptimo funcionamiento de la economía, dado que a través del mismo se realizan las diferentes actividades financieras existentes, por lo tanto, la correcta participación de los distintos entes financieros contribuye a elevar el crecimiento económico y bienestar de la población. Bajo este preámbulo, es pertinente mencionar que a mediados de la década de los noventa el Ecuador vivió una crisis financiera sin precedentes, las tasas de interés se habían elevado, en consecuencia también las tasas referenciales se incrementaron, en tanto que, empezó a elevarse la cartera vencida y existía ya una crisis fiscal, esto provocó que las personas comenzaran a retirar dinero de los bancos, disminuyendo su liquidez, por lo que algunas entidades financieras solicitaron créditos al banco central, mientras otras tuvieron que ser liquidadas.

Estos hechos condujeron a una crisis que provocó el cambio de moneda, dando paso a la adopción de dólar de los Estados Unidos de Norte América. Ante estos precedentes, el autor (Llistar, 2002), refiere que las medidas económicas expresadas en el Consenso de Washington (CW) son insuficientes, por lo cual suma a este manifiesto tres nuevos aspectos: mayor transparencia en instituciones de carácter público, así como en empresas y bancos; mayor supervisión del Estado al sector financiero (fondos de inversión y paraísos fiscales) y por último estrategias para el sector financiero que permitan una autonomía progresiva y más cuidadosa.

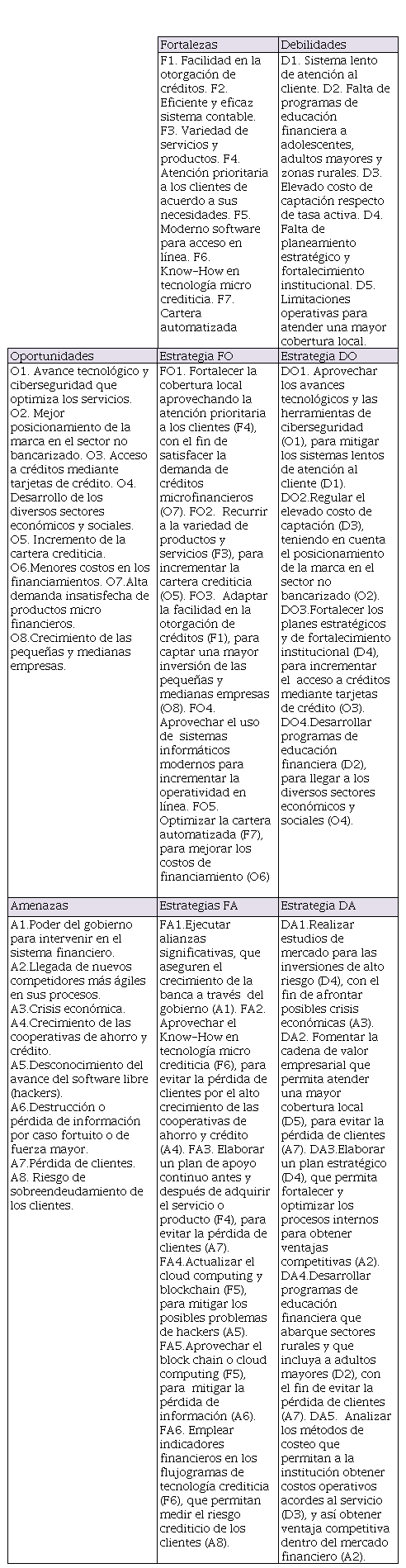

En base a este análisis preliminar del sistema financiero, la presente investigación tiene como objetivo diseñar estrategias contables, financieras y administrativas para el sistema financiero ecuatoriano como mecanismo de generación de valor y rendimientos financieros.

Referencial

teórico

Funcionamiento

y estructura del sistema financiero ecuatoriano

El sistema financiero está conformado por instituciones públicas y privadas con el fin de captar los ahorros de las personas y colocar estos fondos a través de créditos para así generar rendimientos financieros que contribuyan tanto a las instituciones de intermediación financiera como a sus socios o cliente, esta canalización de recursos juega un papel importante en el progreso económico de los países debido a que el flujo de dinero procedente de los excedentes de dinero de las personas se convierten en créditos destinados a personas que necesitan de estos recursos (Romero, 2015). En base a este concepto el sistema financiero sirve como un mediador entre las personas con excedentes de dinero y aquellas que no tienen suficientes recursos para financiar sus actividades, para lo cual las instituciones financieras desempeñan la función de intermediarias entre estos usuarios, poniendo a su disposición activos financieros que permiten mantener la riqueza de estos.

Con el financiamiento obtenido a través del sistema financiero, emprendedores, compañías o instituciones gubernamentales realizan inversión productiva generando un mayor desarrollo económico. El sistema financiero cumple múltiples funciones: captar y promover el ahorro, canalizándolo hacia diferentes agentes económicos; facilita el intercambio de bienes y servicios; gestiona medios de pago y procura el crecimiento económico de la población.

En Ecuador el sistema financiero está formado por cooperativas de ahorro y crédito, mutualistas y otras instituciones financieras, aunque el mayor segmento de los activos se concentra en la banca privada. El sistema bancario ecuatoriano es regulado y controlado por la Superintendencia de Bancos y Seguros (SBS), cuya misión es resguardar los intereses de los clientes y el fortalecimiento del sistema, todo este conjunto de instituciones y entes de regulación tienen como objetivo facilitar y asegurar el movimiento de dinero y el sistema de pagos dentro de la economía, es decir se encarga de la compra y venta de los activos en los mercados financieros.

A partir del año 2000 el Ecuador atravesó una etapa de cambio y transición en su sistema financiero, fue evidente el crecimiento que vivió este sector, en el año 2011 se consideró en la Agenda de la Política Económica para el Buen Vivir una mayor participación de la banca pública dentro de la estructura financiera nacional. Bajo estos lineamientos la banca empezó a adquirir un rol principal dentro de la economía ecuatoriana inyectando una gran cantidad de fondos en diferentes sectores productivos. Para diciembre del 2017 solo en la provincia del Azuay los saldos de captaciones en depósitos de ahorro representaron el 25.20% y en depósitos a plazo fijo el 30.40%, en cuanto a colocaciones se cerró el año con un monto de USD 2.535.1 millones de dólares, 2.1% más que el año 2016, su mayor concentración se presentó en el microcrédito con el 18.6%, seguido del crédito para vivienda con el 7.2% (Superintendencia de Bancos, 2017).

Después de la crisis que atravesó el país en 1999, se consolidó un sistema financiero estable y con mayor control, demostrando un crecimiento continuo, esta seguridad renovó la confianza de los ecuatorianos quienes en las últimas décadas han incrementado su preferencia por ahorrar y depositar su capital en cuentas a plazo fijo, esto a su vez acrecentó la capacidad de endeudamiento de la población quienes ahora gozan de las garantías adecuadas en el sistema financiero. Con estas garantías se generó un importante incremento en las utilidades del sistema financiero, logrando incluso almacenar provisiones para cubrir potenciales riesgos de cartera.

Hasta el año 2014 se mantuvo una tendencia creciente en los depósitos, sin embargo, en el año 2015 la economía ecuatoriana entró en recesión y el crecimiento registrado fue mínimo reduciendo los depósitos en un -10.59%, ya para el año 2016 se recuperó el montó en los depósitos e incluso se superó el valor registrado dos años atrás, en el año 2017 se registró un monto máximo histórico de depósitos por un valor de USD 34.805,3 millones, demostrando así que el sistema es sólido y no se ven señales de riesgo (Superintendencia de Bancos, 2018).

El sector financiero se ha ido consolidando, luego de la difícil situación económica que atravesó a finales del siglo pasado y la adopción de la dolarización; Además, a pesar de la serie de eventos producidos por las dificultades financieras, el bajo precio del barril de petróleo, así como las variaciones de los precios de las divisas que han complicado la capacidad de exportación del país, estas instituciones han tratado de “adaptarse a los nuevos escenarios económicos adversos y realinear sus estrategias para mantener sus niveles de rentabilidad, solvencia y liquidez” (Taimal, 2016, p.4).

Administración

de activos y pasivos en el sistema financiero ecuatoriano

El sistema financiero está

conformado por distintos elementos entre los que se encuentran:

- 1.

Activos

o instrumentos financieros.

- 2.

Intermediarios

financieros.

- 3.

Mercados

financieros.

Al respecto, (Patiño, 2014) afirma que los

instrumentos financieros son servicios que originan una obligación para quien

los adquiere y genera un derecho para el propietario. Su origen se deriva de la

necesidad de la adquisición de liquidez por parte del emisor a cambio de

percibir rendimientos pecuniarios a través de mercados financieros

legítimamente instaurados. Las dos funciones principales de los activos

financieros son:

- 1.

Transferir

fondos de aquellos que tienen un excedente para invertir, hacia aquellos que

los necesitan para invertirlos en activos tangibles.

- 2.

Transferir

fondos de forma en la que se redistribuya el inevitable riesgo asociado con el

flujo de efectivo, el cual se genera por los activos tangibles, entre aquellos

que buscan y aquellos que proporcionan los fondos.

Los

instrumentos financieros sirven para invertir y financiar, su función es proporcionar

la conservación y disposición de los recursos financieros a los dependientes

económicos. Existen dos modelos de instrumentos financieros: un modelo de costo

amortizado para los instrumentos financieros básicos y un modelo de valor

razonable con cambios en los resultados para las inversiones en acciones que

tienen un precio público. Según (Trujillo, 2014), los instrumentos financieros básicos se clasifican

en:

-

Activo: efectivo

(divisas); cuentas por cobrar; préstamos; inversiones en títulos de deuda; inversiones

en títulos de capital no cotizados.

-

Pasivo: proveedores

de bienes y servicios y préstamos.

En este contexto,

el sistema de bancos privados, como integrante del Sistema Financiero Nacional

(Público y Privado) fiscalizado por la Superintendencia de Bancos para junio

del año 2018 concentró el 82,73% de los activos; 85,58% de la cartera bruta;

86,53% de los pasivos; 88,17% de los depósitos del público; 60,68% del

patrimonio y 69,38% de los resultados. El crecimiento referido de USD 1.833,23

millones, fue consecuencia del crecimiento de la cartera de créditos en USD

3.359,10 millones, la reducción de los fondos disponibles en USD 1.178,56

millones y de las inversiones en USD 425,81 millones. (Superintendencia de Bancos, 2018). Mediante el ofrecimiento

de distintos productos financieros la banca privada ha buscado gestionar de

manera óptima sus activos, a través de:

- 1.

Créditos:

que sirven para financiamiento y ampliación de los negocios ya sea con capital

de trabajo o con la compra de activos fijos.

- 2.

Créditos

inmobiliarios: que hacen viables operaciones productivas, ajustando los pagos

de acuerdo al ciclo de producción de la empresa, y están diseñados para costear

los proyectos de construcción de forma eficaz, con continuidad y facilitar

hipotecas para la adquisición de inmuebles destinados a oficinas, locales,

consultorios, etc.

- 3.

Tarjetas

de crédito: facilitan la adquisición de bienes en línea tanto dentro del país

cuanto fuera de él, a más de ello este producto permite diferir el pago de

estos consumos.

- 4.

Distribuidor

– proveedor: está enfocado en dar créditos para cubrir compras y pagos a

proveedores, este producto reemplaza el financiamiento directo y la falta de

flujo de caja.

- 5.

Cartas

de garantía: avalan al beneficiario el pago de un valor fijo, se cuenta con el

respaldo financiero del Banco para garantizar sus operaciones, sin afectar su

flujo de liquidez.

- 6.

Garantía

mandataria: este producto tiene como objetivo asegurar los pagos o garantizar los

contratos de las compañías que efectúan actividades de comercio.

- 7.

Tarjeta

empresarial: concede a los franquiciados o intermediarios de las compañías

clientes, la ventaja de adquirir insumos, productos o materiales que la empresa

distribuye.

- 8.

Depósitos

a plazo fijo: son operaciones financieras que mantienen los recursos monetarios

inmovilizados por un periodo de tiempo a cambio de una renta financiera fija o

variable.

- 9.

Certificados

de ahorro: son inversiones a corto plazo de 1 a 29 días, que ofrecen

rentabilidad con total seguridad, con una tasa de interés estipulada al momento

de la negociación.

A través de la gestión efectiva de los activos, según datos de la Superintendencia de Bancos, el sistema de bancos privados, presentó para junio de año 2018 en relación a junio del año 2017, un aumento en la rentabilidad, calidad de activos, cobertura e intermediación financiera; disminuyó la morosidad y la relación de los gastos operativos y de personal frente a los activos promedio. Por el contrario, registró decrementos en los niveles de liquidez y de la solvencia, aunque esta última se mantuvo por encima del mínimo legal. (Superintendencia de Bancos, 2018).

Comportamiento

de las tecnologías de crédito en Ecuador

El comportamiento crediticio de quienes acceden a un crédito, la forma en la que se desenvuelve la economía que condiciona la respuesta de los usuarios de un crédito y las normas que reglamentan y controlan el sistema financiero, determinan el riesgo de cada operación ejecutada en la banca. La observación del comportamiento de variables como la concentración crediticia, morosidad, nivel de provisiones, sumados a los riesgos antes mencionados, sirven para evaluar el grado de respuesta de los intermediarios financieros ante posibles situaciones de alerta que pueden presentarse en un momento dado en los sujetos de crédito y en las actividades económicas a las que financian, a fin de evitar un detrimento de su situación financiera.

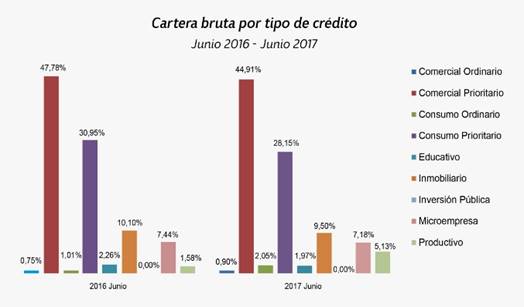

Basados en los datos de la Superintendencia de Bancos y en lo referente a la cartera de crédito se puede colegir que, el sistema financiero acogió un total de 25 sectores económicos en el año 2017, en la figura 1 se observa cuáles son los porcentajes y los sectores a donde se ha destinado estos fondos y como han variado los porcentajes en comparación a los periodos 2016 – 2017.

Figura 1

Cartera de crédito por sectores

productivos.

Figura 1

Cartera de crédito por sectores

productivos.

Para el período 2016 – 2017 se evidenció un crecimiento de 14,7% en la cartera bruta, alcanzando según datos de la Superintendencia de Bancos un total de 21.443 millones de dólares, siendo el segmento comercial prioritario al que se le otorgó la mayor parte del crédito, en segundo lugar, está el consumo prioritario con el 28,15%. Es importante resaltar que en este periodo se logró reducir el índice de morosidad de 4,35% a 3,35%.

Según la información obtenida de la Asociación de Bancos Privados del Ecuador, se registró un saldo de créditos de 26.033 millones de dólares, en comparación al periodo analizado en párrafos anteriores (2016 -2017), dando como resultado un crecimiento del 15%, este incremento se da como respuesta a un cambio en las expectativas de los empresarios y los consumidores sobre la situación del país.

Estas cifras muestran que la banca privada ha empezado a confiar en el país recurriendo incluso al uso de sus reservas para otorgar créditos. En este periodo también se registra un mejor desempeño en los créditos productivos, duplicando su cartera de USD 976 millones a 2 042 millones. En este periodo también se redujo la tasa de interés del 11,5% al 10,1%; así mismo, el crédito de consumo creció un 17,3% en relación al año anterior.

Según los datos estadísticos publicados sobre la realidad del Ecuador con corte a diciembre del año 2017, “se totalizaron 2.286,5 millones de transacciones realizadas a través de la banca, de las cuales, en su mayoría, esto es 1.667,4 millones de transacciones fueron realizadas de manera electrónica y 619 millones de manera directa en las instituciones (Instituto Nacional de Estadística y Censos, 2017). En ese mismo estudio, se destaca que entre los últimos 6 años (2011 – 2017) el promedio de crecimiento fue del 20% en donde el 74,43% corresponden a transacciones electrónicas y sólo un 25,57% a transacciones financieras realizadas en una oficina, esto se debe a que la falta de alfabetización digital está en disminución, cerrando el año 2016 en 11,45% mientras que 6 años atrás era del 29,22%.

Estos resultados, incentivan al Ecuador a crear o fortalecer nuevos canales digitales para aumentar sus transacciones electrónicas e incrementar la cobertura en las personas no bancarizadas. Según el (Instituto Nacional de Estadística y Censos, 2013), cerca de 6 de cada 10 familias en el Ecuador están en capacidad de ahorrar y retirar dinero en base a sus ingresos monetarios, razón por la cual es importante que el sistema financiero se apoye en la tecnología y busque expandir sus canales digitales con la finalidad de captar la atención de los clientes ofreciéndoles herramientas que se ajusten a sus necesidades, facilitando y reduciendo los trámites financieros.

En la

actualidad las regulaciones del Ecuador no permiten crear una cuenta bancaria

sin la presencia física de documentos como la copia de la cédula de identidad,

ruc o pasaporte, así como la copia de una planilla de servicios básicos,

incluso se creó un tipo de cuenta de menor restricción denominada cuenta básica

aunque la misma todavía mantiene similares restricciones (Superintendecia de Bancos y seguros

del Ecuador, 2011).

Esta realidad pone de manifiesto la necesidad de que las instituciones financieras promuevan programas de educación financiera que contribuyan a que los ciudadanos conozcan sobre las principales características, costos y riesgos tanto de los productos como de los servicios financieros con el propósito de que tomen decisiones adecuadas. En Brasil se pudo evidenciar que disponer de programas de educación financiera minimiza la brecha de inclusión financiera, contribuyendo a incrementar la alfabetización y la competencia financiera de la sociedad (Birochi & Pozzeben, 2016).

Herramientas

innovadoras y modelos de negocio para la generación de valor y rendimientos

financieros en el sistema financiero

En la actualidad el avance tecnológico ha favorecido las actividades operativas tanto de las personas naturales como jurídicas, debido a que, gracias a los sistemas informáticos, aplicaciones e incluso el uso de celulares han minimizado los engorrosos trámites, haciendo más fácil el acceso a los servicios bancarios. En países como Brasil, los corresponsales bancarios conectan alrededor de 45 millones de personas al sistema financiero (Acosta-Véliz, Coronel-Pérez & Bermúdez-Gallegos, 2018).

Las entidades financieras con el fin de apoyar el desarrollo de actividades productivas y cotidianas, han creado ventanillas especializadas, VIP, cash management, cajeros automáticos, banca virtual, banca electrónica, banca móvil, entre otros. Sin embargo, Alide (2014) sostiene que el nivel de bancarización es muy bajo en América Latina y el Caribe, siendo un reto para la banca incrementar nuevos servicios financieros, implementar productos innovadores con costos que resulten competitivos y accesibles para que más personas hagan mayor uso de estos medios.

En el caso de Ecuador entre las estrategias empleadas para promover la inclusión financiera se han creado los corresponsales no bancarios, una herramienta que cambió el mercado financiero que promovió la participación de sectores de la población apartados y desatendidos, originando emprendimientos que acercan a los usuarios con la banca y benefician al intermediario, generando costes muy inferiores al de una agencia bancaria (Méndez, 2008).

En un mundo cada vez más acelerado el poder realizar transacciones como depósitos, retiros y pagos de servicios de manera rápida facilita el desarrollo de las actividades cotidianas tanto de las empresas como de las personas naturales, razón por la cual los corresponsales no bancarios representan una herramienta innovadora que facilita los sistemas de negocios al ubicar sus agencias dentro de zonas urbanas logrando una mayor bancarización regional. En consecuencia, la tecnología se ha convertido en el factor más importante del sistema financiero, por cuanto permite al usuario la oportunidad de utilizarla de acuerdo a sus necesidades con la calidad y seguridad a menores costos (Kumar, Nair, Parsons & Urdapilleta, 2006).

Estas innovaciones del sistema financiero han logrado que los nuevos modelos de negocios aporten al financiamiento de la banca reduciendo de forma significativa los costos de infraestructura, equipos y personal que suelen ser necesarios al generar una sucursal bancaria, a más de esto dado que se pueden realizar varias transacciones sin necesidad de acudir al banco se ha logrado una descongestión en los mismos procurando que los usuarios acudan a ellos en busca de servicios especializados.

Modelo de

inclusión financiera a través de corresponsales no bancarios

El sistema financiero contribuye al desarrollo de las familias brindando la posibilidad de adquirir bienes pagaderos en un mediano plazo o de generar rendimientos financieros a través de sus ahorros (Peña & Vázquez, 2012). Sin embargo, en zonas rurales o en sitios alejados del núcleo de una metrópolis el acceso de la población a las entidades financieras se ve limitado debido a que el volumen de transacciones no compensa los costos de apertura y mantenimiento de una agencia bancaria (De-Olloqui, Andrade & Herrera, 2015). Por tal razón, el sistema financiero en varios países de América Latina diseñó un modelo de inclusión financiera para atender dicha necesidad, llamada corresponsal no bancario, corresponsales, corresponsalías, o agentes bancarios (Guerra, 2015).

Por otro lado, (Cepeda-Cobos, 2014), define al corresponsal no bancario, como “un tercero contratado por una institución financiera con el propósito de prestar servicios a sus clientes y usuarios” (p.1). Este “tercero” puede ser un supermercado, una farmacia, una agencia de envíos, que se adapte a las políticas que establece el banco para garantizar la seguridad y confianza de sus usuarios, una de las características de este nuevo modelo de negocio es ubicarse en lugares que faciliten el acceso del usuario y a su vez representen una inversión menor a la que implicaría estructurar una sucursal bancaria, aunque esto no quiera decir que deje de brindar un acceso óptimo a una amplia gama de servicios financieros, todo esto a un precio razonable y cumpliendo con las políticas del banco en todos los aspectos de confianza, seguridad y tranquilidad para el usuario (Cáceres-Larreátegui, Torres-Mejía & Briones-Arteaga, 2019).

Por otro lado, (Rodríguez, 2017), propone un modelo que promueve la inclusión financiera con responsabilidad social aplicable a entidades bancarias. En el cual refleja dos vías de desarrollo de la inclusión financiera, una mediante la masificación de microcréditos y la segunda mediante la potenciación de corresponsales no bancarios. Varios autores en la literatura han tratado de esquematizar el modelo de negocios de los corresponsales en distintos contextos de estudio. Así (Leonardi, Bailey, Diniz, Sholler, & Nardi, 2016), proponen un modelo en donde integra la entidad financiera pública o privada con la red de tiendas, bancos comunitarios, y oficinas postales para ofrecer al cliente los diversos servicios que necesita la comunidad.

Las empresas de servicio a través de las entidades financieras públicas o privadas facilitan el pago de las facturas mensuales de agua, luz, telefonía, internet a través de los distintos tipos de corresponsales como tiendas, oficina postal, bancos de barrio.

La red integradora es la mediadora entre los corresponsales y la entidad financiera, y ofrece el soporte técnico necesario ante alguna eventualidad. Por otro lado, (Acosta-Véliz, Coronel-Pérez & Bermúdez-Gallegos, 2018), detallan los servicios que se pueden gestionar a través de los corresponsales no bancarios (CBN) en Ecuador, siendo estos diversos en atención a beneficiar al cliente, siendo atendido en horarios ajustados a sus necesidades, gestionando operaciones bancarias en su contexto social.

La banca debe seguir innovando y brindando nuevos servicios a través de los corresponsales no bancarios, ya que estos aportan en gran medida a que los productos financieros tengan menor costo de inversión entre infraestructura y los equipos necesarios, lo que proporciona rentabilidad a la banca. La inclusión es un objetivo clave, los emprendimientos que conlleven la conversión a corresponsales deben verse incentivados para que los factores de responsabilidad social se vean evidenciados en dichos negocios y así generar un mayor crecimiento de los CNB en el Ecuador como reflejo del apoyo al emprendedor ecuatoriano.

Eliana Michelle Ordóñez-Granda eliana.ordonez@psg.ucacue.edu.ec

Eliana Michelle Ordóñez-Granda eliana.ordonez@psg.ucacue.edu.ec