INTRODUCCIÓN

En la actualidad las empresas necesitan obtener información sobre las actividades que realizan para identificar cuáles son las falencias, los planes de mejora o control que se debe realizar, por lo tanto, la información debe ser presentada de manera oportuna, clara y estar disponible en el momento en que se requiera con la finalidad de que ayude a efectivizar los procesos de las instituciones, de esta manera se lograran la consecución de objetivos - metas planteados a corto y largo plazo. El control interno es una herramienta indispensable en la gestión administrativa, a través del marco conceptual y los principios se puede tener una visión amplia y sistémica sobre el manejo de recursos, mitigación de riegos y cumplimiento de objetivos. Sin embargo, la aplicación de este sistema de control interno no garantiza llegar a los resultados planteados si los responsables no son efectivos en el manejo de la ejecución del sistema.

Al mismo tiempo, las Normas Internacionales de Contabilidad del Sector Público, buscan reforzar este control y manejo de la información financiera a nivel internacional, es por ello que en Latinoamérica los entes gubernamentales han decidido adoptar esta normativa que a más de entregar información confiable permite que organizaciones internacionales e interesados en invertir puedan contar con un marco referencial a nivel mundial. En Ecuador en el año 2006, dejando atrás a los principios basado en sistema de flujo de caja que acompañaban a las Normas Ecuatorianas de Contabilidad, nace como principio la obligación del devengo, en donde se menciona que el registro contable inicia en el movimiento de bienes o servicios y no cuando haya movimiento económico de ingresos o egresos.

Por lo expuesto, el presente trabajo de investigación tiene por objetivo diseñar un catalogo de indicadores para el Gobierno Autónomo Descentralizado Municipal de Ambato, a efectos de establecer la calidad de la información contable y la efectividad de la gestión pública.

Referencial

teórico

Normas

Internacionales de Contabilidad del Sector Público (NICSP)

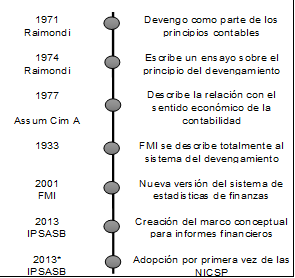

El sector privado a nivel internacional regularizó la manera de llevar la contabilidad con las Normas Internacionales de Contabilidad (NIC), y las Normas Internacionales de Información Financiera (NIIF), de igual manera, el sector público en el año 1977, normalizó la forma de llevar la contabilidad gubernamental, posteriormente, se crean las Normas Internacionales de Contabilidad del Sector Público- NICSP (IPSASB por sus siglas en inglés), las mismas qu tienen por finalidad implementar normas que permitan tener información financiera a nivel mundial y que sean útiles para cada país al momento de su registro de los hechos económicos.

Al respecto, (Pilamunga & Ponce, 2018), indican que a efecto de mantener información financiera del sector público a nivel internacional se propuso la adopción de las NICSP, reestructurando las diferentes normas de aplicación en los sistemas de Contabilidad Gubernamental basadas en la cultura política y socioeconómica de cada país, además consideran que la contabilidad gubernamental emite información integral y fidedigna de las actividades ejecutadas por la administración pública, por lo que su importancia radica en garantizar información transparente y comparable a nivel internacional.

En la actualidad, la Junta de Normas Internacionales para el Sector Público (IPSASB), mantienen divulgadas las NICSP, estas normas tienen como fin armonizar, aplicar, adoptar y mejorar la información financiera, creando estándares internacionales de información contable basados en el método del devengo. En este caso de estudio se consideró y analizó la historia y evolución de las normas contables del sector público, las mismas que se exponen en figura 1.

Retornando a la idea central, las instituciones del sector gubernamental están bajo los parámetros de la normativa que a estas les rigen, siempre y cuando cumplan la responsabilidad en la entrega de servicios que beneficien a la sociedad; financien sus actividades de forma directa o indirecta por medio de impuestos, tasas, contribuciones o transferencias recibidas de otros niveles de gobierno; y, que no tengan como objetivo generar utilidades (Galindo & Guerrero, 2015). En este contexto, están direccionadas a gobiernos nacionales, provinciales, municipales y entidades gubernamentales relacionadas al sector público, sin embargo, existen excepciones para las empresas públicas, pues ellas emplean la normativa vigente que regulan a las empresas privadas.

En este orden de ideas, las características de la contabilidad gubernamental se basan en principios y objetivos reflejados en los estados financieros, basándose en un mismo plan de cuentas que se estructura en función a la actividad del ente público, su aplicación revela información financiera y permite conocer a la sociedad los acontecimientos de la gestión desarrollada por los funcionarios de cada entidad pública.

El

principio del devengado en el sector público

Sin duda, uno de los principios más importantes en el sector público, es el método de acumulación o devengo que elimina la versión que se ha venido utilizado con el criterio de caja o caja modificada. En el ámbito gubernamental el registro del devengado se conforma del principio del ejercicio o también llamado de los períodos contables, por cuanto se busca confrontar los ingresos y gastos de un período indicado, este reconocimiento se registra en el momento en el que sucede los movimientos de bienes y servicios, y no cuando existe movimiento monetario o financiero derivado del ejercicio (Ryan, 1998).

El principio del devengado, según (Bargues, 1992); (Hepworth, 2003); (Balzarotti, 2004); (Ministerio de Economía y Finanzas Públicas del Estado Plurinacional de Bolivia, 2017), consiste en el reconocimiento de las operaciones contables efectuadas de forma independiente al movimiento de efectivo en el cobro o pago de la obligación, al respecto, los autores coinciden en que tanto las entidades públicas como privadas deben acogerse a la aplicación de este principio.

sin embargo, la (Federación Internacional de Contadores IFAC, 2011) indica que para las empresas privadas el principio del devengado traslada a una serie de partidas nuevas que al momento de ser reconocidas y registradas desde el presupuesto dificultan la ejecución contable y por consiguiente, su información al cierre de un periodo no será valiosa, dicho grupo buscan maximizar su utilidad, mientras las instituciones del Estado se miden por parámetros de eficiencia, eficacia y efectividad; por lo que, el principio del devengo y su aplicación es el más adecudo para los entes gubernamentales.

Dentro de esta perspectiva, en Latinoamérica es notorio que existen países que no aplican el mismo método en la base de acumulación o devengo, generando un sistema débil que no permite contar con información contable y financiera oportuna. En este caso de estudio se elaboró un análisis comparativo entre varios países, con la finalidad de conocer el estado actual de la aplicación de las NICSP es así que: México, Costa Rica, Bolivia, Colombia, Ecuador, Perú, Chile y Brasil realizan el registro en base del devengado, mientras que, Argentina aplica en base del devengado modificado, Honduras utiliza la base de flujo de caja modificado, Paraguay registra en base real del percibido y finalmente, Uruguay reconoce el devengado modificado solo presupuestario (Sánchez & Pincay, 2013).

En Ecuador el órgano rector de las finanzas públicas es el Ministerio de Finanzas, que mediante acuerdos y normas técnicas de contabilidad gubernamental generaró una estructura para el sector público, que está dividida en financiero y no financiero, el primer grupo se conforma del Banco Central, Banecuador, Corporación Financiera Nacional y el Banco de Desarrollo, es decir, aquí se encuentran todas las entidades financieras del Estado, mientras que, en el segundo grupo está el Gobierno Central, Universidades, Gobiernos Autónomos Descentralizados, Empresas Públicas y Seguridad Social, incluyendo todas las entidades del Gobierno General. El Ministerio de Finanzas del Ecuador, tiene distintas dependencias en su coordinación como las Subsecretarías del Presupuesto, Contabilidad Gubernamental, Tesoro Nacional y Financiamiento Público entre otras y se desarrollan en el ámbito público (Ministerio de Finanzas, 2016).

En el año 2014, se manifiesta que la contabilidad gubernamental se construirá sobre la base del devengo según el artículo 157 del Reglamento General del Código Orgánico de Planificación y Finanzas Públicas (2014), el mismo que indica: El devengado es la afectación que sufre un bien o servicio al momento de su reconocimiento, es por ello que el propósito de cumplir este principio es conseguir un equilibrio entre las normas técnicas aplicadas en la contabilidad gubernamental y las empresas públicas no financieras, mediante los procesos establecidos para que sea posible y aceptada la consolidación y comparación de los estados financieros entre otros informes y reportes (Figueroa-Hurtado, Narváez-Zurita & Erazo-Álvarez, 2019).

La normativa implica el registro y manejo de las transacciones de cada uno de los hechos económicos a fin de que se cumpla un principio inicial, estos serán registrados en dos instancias: compromiso y devengado, acompañados de las políticas contables. A este respecto, el compromiso es un acto de administración interno que confirma el registro de un valor dentro del presupuesto, ese valor ya no podrá ser utilizado. Según Art. 115 del Código Orgánico de Planificación y Finanzas Públicas , indica que ninguna entidad pública u organismo, podrá celebrar contratos ni autorizar la compra de bienes y servicios, sin que antes deba certificar que existan los recursos para contratar o adquirir (Ministerio de Economía y Finanzas, 2010).

Mientras que, los hechos económicos son los derivados de diferentes transacciones u operaciones que realizan la entidades públicas como una compra, una venta, anticipos, créditos, entre otros. Por lo tanto, deben registrar los movimientos según los tipos de transacción como: Apertura (A), Financiero (F), Ajustes (J), Cierre (C), Cuentas de Orden (O).

Movimiento de apertura: este tipo de movimientos permite identificar las transacciones finales en el estado de situación financiera del periodo anterior, conservando las cuentas de activos, pasivos, patrimonio y cuentas de orden que tuviese la entidad; y que se convertirá en estado de situación inicial del ente público. Este será el primer asiento que se registre en el diario general integrado y estará representado con la letra “A.”. Movimiento financiero: este tipo de movimiento permite registrar contablemente los hechos económicos de ingreso y salidas de recursos financieros los mismos que son reconocidos con la letra “F”, este tipo de asientos genera afecciones presupuestarias y se originan en las instancias del principio del devengado.

Movimiento de ajuste: estos tipos de asientos se realizan a existencias, diferidos, depreciaciones, amortizaciones, también se los puede efectuar para regularizar o corregir registros contables que se han elaborado de forma errónea y se reconoce con la letra “J”. Movimiento de cierre: contablemente se los debe elaborar al cierre del ejercicio en la etapa de la liquidación del presupuesto, se los podrá realizar hasta el 31 de diciembre y consiste en liquidar sus partidas, se reconoce con la letra “C”.

Movimiento de la partida de orden: este movimiento se los representa con la letra “O”, permite identificar los movimientos de valores, que, si bien no afectan o modifican las estructura en la presentación de los estados financieros son necesarios para efectos recordatorios contables para la institución que tiene este tipo de bienes (Morocho & Medina, 2015).

Especificidad de los indicadores de gestión en el ámbito público

Los indicadores de gestión forman parte de un conjunto de herramientas que son utilizadas para evaluar y controlar las actividades de la administración pública, entre sus objetivos de uso se consideran la mejora continua y la transparencia en la gestión ya que sus operaciones están confomadas por un sistema de asignación de recursos públicos. En el lapso de las dos últimas décadas los indicadores de gestión presentan una evolución en sus objetivos, (Mannion & Goddard, 2000), mencionan que en su inicio los indicadores de gestión perseguian el control interno de la organización, mientras que, en la actualidad su aplicación busca generar información para las instituciones externas con el interés de establecer relaciones bilaterales y sobretodo incrementar la transparencia al momento de comunicar resultados obtenidos de las entidades gubernamentales.

Atendiendo estas consideraciones, los instrumentos de medición de la gestión son modificables en función de las necesidades de la entidad y por ello es necesario aumentar las exigencias en la entrega de la infomación. Por otra parte, haciendo referencia a las características y clasificación de los indidicadores de gestión, (ISOTools, 2015), define a un indicador como la herramienta cuantitativa o cualitativa que permite ilustrar indicios de procesos o actividades pasadas y presentes para una corrección futura, para ello se debe presentar una interrelación entre dos o mas funciones o variables que por lo menos deben estar conectadas en tiempo y fundamentadas de manera técnica.

Esta herramienta esta conforma de características propias de un instrumento de medición , por lo tanto, es excluyente, práctica, clara, explícita, sensible, verificable y oportuna (Jimbo, Erazo & Narváez, 2019). A estas características, se complementa la clasificación que es por su naturaleza y objeto a medir. Dentro del grupo según su naturaleza se puede evidenciar los indicadores de eficacia, eficiencia, efectividad, económicos y de calidad, por otra parte, el objeto a medir varia en función al resultado, proceso, estructura o estrategia:

-

Indicador de eficacia: permite conocer el grado en el que se logran las metas y

objetivos ya sea de un plan o en un ámbito general de la entidad, es decir,

cuánto se cumplió de los objetivos al final de un periodo.

-

Indicador de eficiencia: este indicador permite conocer el logro de los objetivos con una

mejor utilización de recursos.

-

Indicador de efectividad: consiste en medir la eficiencia y la eficacia, es decir, revisar que

una actividad se ha realizado con exactitud y sin ningún desperdicio económico

ni de tiempo.

-

Indicador económicos: relacionan el costo de los recursos obtenidos y/o empleados,

frente al costo que hubiera sido razonable.

-

Indicador de calidad: son variables medidas en función a una valoración cualitativa o cuantitava, mide que el grado de satisfacción o cumplimiento se encuentren dentro de los estándares determinados por la entidad.

De igual manera, se encuentran los indicadores según el objeto a medir los mismo que pueden ser:

-

Indicador de resultado: esta herramienta se considera al momento de evaluar si un

proceso, actividad o componente se logro cumplir.

-

Indicador de proceso: este instrumento se utiliza al momento de monitorear actividades o

procesos para generar un producto o sevicio.

-

Indicador de estructura: mide las diferentes actividades o resultados en la entidad los

mismos que pueden ser: estratégicos, tácticos y operativos.

Luego de conocer a detalle la composición de los indicadores de gestión es necesario ratificar que las entidades públicas por su estructura y naturaleza deben medir, evaluar y comparar de manera objetiva la información y presentar el grado de alcance sobre la eficacia, eficiencia y efectividad de sus planes, programas y proyectos. Según el (Reglamento de la Ley Orgánica de la Contraloria General del Estado, 2013), todas las entidades públicas deberan presentar de forma periodica sus indicadores de gestión y desempeño, los mismos que deberan guardar conformidad con su misión, visión, objetivos y estrategias institucionales.

Dentro de esta perspectiva, (Arias, 2016) refiere que los puntos de interés de las entidades gubernamentales es transparentar la información y para ello es necesario la aplicación de indicadores de gestión y el control interno, ya que son elementos fundamentales para medir el cumplimiento de los objetivos, además, representan calidad, oportunidad, veracidad y transparencia en la información, de esta manera se puede tener una visión más amplia y profunda, orientando el camino trazado para lograr los objetivos propuestos.

METODOLOGÍA

La presente investigación fue de tipo descriptiva con diseño no experimental, no se manipuló la información de forma intencionada, la misma sirvió para describir el problema estudiado y permitió el planteamiento de una propuesta que contribuya al rendimiento del departamento financiero y a la gestión del Gobierno Autónomo Descentralizado Municipal de Ambato. En este contexto, se analizó la información tal como se recibió en su estado original. La investigación se originó documentalmente mediante la revisión y análisis de la normativa, textos, narrativas de cohorte contable gubernamental (Hernández Sampieri, Fernández Collado, & Baptista Lucio, 2014).

Los instrumentos empleados para la recolección de datos fueron la entrevista mediante un cuestionario de preguntas cerradas y encuesta delimitando las respuestas a una elección entre alternativas, (Galarza-Pomaquiza, Narváez-Zurita & Erazo-Álvarez, 2019), las mismas que cumplieron la relación de los elementos conocidos del control interno, manuales de control y objetivos financieros del Gobierno Autónomo Descentralizado Municipal de Ambato. Se estableció como unidad de análisis el departamento financiero del GAD Municipal de Ambato.

RESULTADOS

A continuación, se presentan los resultados obtenidos luego de la aplicación de los instrumentos investigativos:

La implementación del sistema de control interno en el Gobierno Autónomo Descentralizado Municipal de Ambato, es responsabilidad de todos los funcionarios que laboran en la entidad. En este contexto, según la entrevista realizada a la directora financiera de la institución, se determinó que el departamento financiero es el encargado de difundir y promover las observancias de las normas de control interno para el sector público; supervisando y evaluando que las transacciones no varíen con respecto a la propiedad, legalidad y conformidad con el presupuesto establecido al momento previo al compromiso. Se identificó además, que se encuentran actualizadas las partidas presupuestarias para el uso y buen manejo del catálogo de cuentas; en cuanto a la toma de decisiones se apoyan en herramientas como los estado de resultados, estado de situación financiera, flujo de efectivo, reporte de conciliaciones y reporte de transferencias, los mismos que permiten entregar informes cuatrimestral.

Al mismo tiempo, se corroboró la necesidad de que el GAD Municipal de Ambato, cuente con un catálogo de indicadores para la evaluación, control y monitoreo de procesos ya que la entrevistada sostuvo que su implementación ayudará a mejorar la gestión financiera y toma de decisiones orientadas a la eficiencia y eficacia de los programas y proyectos para que de esta forma se llegue a medir el cumplimiento de las actividades propias del GAD Municipal.

Por otra parte, los resultados obtenidos de la encuesta reflejan que no existe una verificación en el departamento de contabilidad en donde guarden conformidad los bienes o servicios adquiridos descritos o detallados en la factura o contrato, en este sentido, conviene destacar que de acuerdo a las normas de control interno de la Contraloría General del Estado, debe existir un revisión previa al devengado, adicionalmente, el sistema contable utilizado no produce reportes sobre el servicio de la deuda pública que permita realizar conciliaciones con el presupuesto

PROPUESTA

Apartir de

los resultados obtenidos con los instrumentos de investigación, se observa

apropiado elaborar un catálogo de indicadores que aporten para la toma de

decisiones del Gobierno Autonomo Descentralizado Municipal de Ambato como se

observa en la figura 2.

Figura 2

Estructura del catálogo de

indicadores de gestión

Figura 2

Estructura del catálogo de

indicadores de gestión

Catálogo de

indicadores para la toma de decisiones del Gobierno Autónomo Descentralizado

Municipal de Ambato

ÍNDICE

-

Prólogo

I. Presentación

II. Contenido de cada ficha

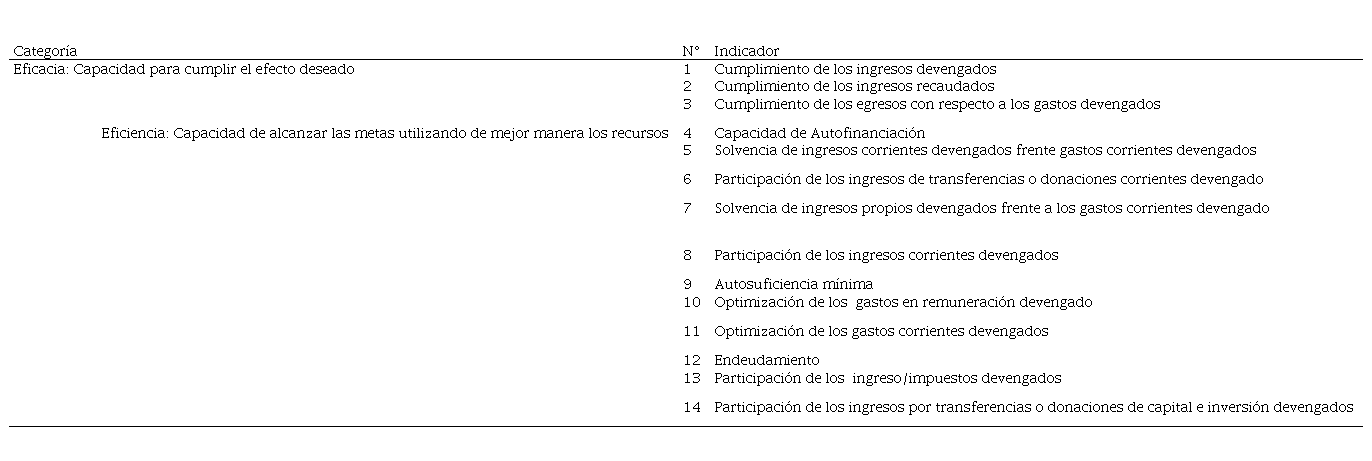

III. Tabla de indicadores por categoría

Categoría: Eficacia

Indicador 1: Cumplimiento de los ingresos devengados

Indicador 2: Cumplimiento de ingresos recaudados

Indicador 3: Cumplimiento de los egresos con respecto a los gastos devengados

Categoría: Eficiencia

Indicador 4: Capacidad de Autofinanciación

Indicador 5: Solvencia de ingresos corrientes devengados frente gastos corrientes devengados

Indicador 7: Solvencia de ingresos propios devengados frente a los gastos corrientes devengado

Indicador 8: Participación de los ingresos corrientes devengados

Indicador 9: Autosuficiencia mínima

Indicador 10: Optimización de los gastos en remuneración devengado

Indicador 11: Optimización de los gastos corrientes devengados

Indicador 12: Endeudamiento

Indicador 13: Participación de los impuestos devengados

Indicador 14: Participación de los ingresos por transferencias o donaciones de capital e inversión devengados

Prólogo

Las Normas Internacionales de Contabilidad para el Sector Público (NICSP) establecen los requerimientos para la obtención de los estados financieros basados en el principio del devengado, estas normas son adoptadas en diferentes países del mundo con la finalidad de unificarla información financiera, además se utiliza como una herramienta para la luchar contra la corrupción y transparentar la rendición de cuentas en las entidades públicas, en el Ecuador como iniciativa de desarrollo, modernización y adaptación se mantuvo un proceso de transición hasta el año 2019; entrando en vigor el 01 de enero del eño 2020, la nueva versión de la Normativa de Contabilidad Gubernamental bajo NICSP, con ello se pretende obtener un sistema integrado de gestión financiera que siga estándares internacionales y adopte mejores prácticas.

En este contexto, el Gobierno Autónomo Descentralizado Municipal de Ambato al igual que todas las instituciones, organismo y entidades del Sector Público no Financiero, se sujetó a la Normativa del Sistema Nacional de Finanzas Públicas (SINFIP), de manera obligatoria alineada a las disposiciones del Ministerio de Economía y Finanzas con el objeto de gestionar en forma prudente los ingresos, egresos y financiamiento público. Por consiguiente, cada una de las instituciones deben diseñar herramientas para evaluar, controlar y monitorear el desempeño de las entidades, es por ello que se propone el uso y aplicación de este catálogo de indicadores para la toma de decisiones del GAD Municipal de Ambato

Presentación

El catátalogo de indicadores de

gestión es un conjunto de herramientas que busca contribuir a la evaluación y

toma de decisiones de manera oportuna del Gobierno Autónomo Descentralizado

Municipal de Ambato. El documento contiene instrumentos para la aplicación y su

utilidad en cuanto a los procesos de planificación, gestión y monitoreo. Se

espera que los indicadores de eficiencia y eficacia aporten a los gestores

públicos en la toma de decisiones del GAD Municipal de Ambato, para que así

respalde el análisis y el progreso en su asertanda gestión.

El valor

de contar con indicadores de gestión

Los procesos

contables – financieros permiten tener información para saber en que avance se

esta cumpliendo con lo presupuestado o planificado y posteriormente conocer el

resultado al final de cada periodo. Para ello, es necesario medir puntualmente

los resultados de la gestión, ya que sus variables son muy valiosas para que la

entidad pública cumpla sus objetivos y sea considerado parte de las

estrategias. En este contexto, la información correspondiente a los indicadores

es imprescindible para una gestión eficaz y eficiente.

La

utilización del catálogo

Para alcanzar con éxito el manejo de este documento se clasificó los indicadores según categorías para la institución, facilitando su uso en la aplicación y beneficios en la entrega de la información de manera presisa en cada uno de ellos, se incluye una tabla detallada donde se describe la categoría y sus indicadores, además por cada indicador se define su objetivo, propósito, método de calculo, definiciones agrupadas, fuente de información, criterios que define o interpreta los resultados, observaciones y un semáforo que permite tener una respuesta mas clara en función de sus colores y significados.

Los indicadores seran manejados de acuerdo a las necesidas que surgan por el GAD Municipal de Ambato y son quienes darán vida a estas herramientas enmarcadas en el análisis para evaluar y monitorear su gestión, de la misma forma les permitirá tomar decisiones propicias para fortalecer sus estrategias. Este catálogo cumplirá su función y y será la institución que genere el compromiso de ejecutarlos para que se mantenga en el tiempo.

Tabla 1

Contenido de

cada ficha

|

Objetivo (para

qué)

|

Identifica el objetivo macro de la

institución al que hace referencia el indicador

| |

|

Propósito (qué

mide)

|

Dos variables o resultantes de procesos,

se mide en periodos sucesivos y con estandares establecidos. Es necesario

tener presente las metas y cumplimiento de los objetivos del GAD Municipal de

Ambato.

| |

|

Método

de cálculo (Comó se calcula)

|

Es la operación matemática del indicador

cuyo resultado en caso de referirse a un porcentaje se multiplica por 100

| |

|

Definiciones

|

Son los términos que se utilizan en el

método o propósito y se definen para un mayor entendimiento del mismo

| |

|

Fuentes de

información

|

Es neceario identificar si lo que se

está calculando se puede establecer con fuentes de información interna caso

contrario se debe aplicar fuentes externas. Puede ser encuestas,

estadísticas, sistemas de información y datos manueales

| |

|

Criterios de

interpretación del resultado del indicador

|

Se definirán líneas de referencia para

cada resultado numérico dependiendo del indicador

| |

|

Observaciones

|

En este campo se incluyen

recomendaciones y sugerencias del manejo de la herramienta

| |

|

|

Semaforización

mediante cuadro de mando integral

|

Se establece valores para cada indicador

los mismo que en función al resultado permitirán concer si la variables se

cumplen de forma aceptable (color verde), en alerta (color amarillo), e

inaceptable color rojo

| |

Tabla 2

Indicadores por

categoría

|

Categoría

|

N°

|

Indicador

|

|

Eficacia:

Capacidad para

cumplir el efecto deseado

|

1

|

Cumplimiento

de los ingresos devengados

|

|

2

|

Cumplimiento

de los ingresos recaudados

|

|

3

|

Cumplimiento

de los egresos con respecto a los gastos devengados

|

|

Eficiencia:

Capacidad de

alcanzar las metas utilizando de mejor manera los recursos

|

4

|

Capacidad de

Autofinanciación

|

|

5

|

Solvencia de

ingresos corrientes devengados frente gastos corrientes devengados

|

|

6

|

Participación

de los ingresos de transferencias o donaciones corrientes devengado

|

|

7

|

Solvencia de

ingresos propios devengados frente a los gastos corrientes devengado

|

| |

|

8

|

Participación

de los ingresos corrientes devengados

|

|

9

|

Autosuficiencia

mínima

|

|

10

|

Optimización

de los gastos en remuneración devengado

|

|

11

|

Optimización

de los gastos corrientes devengados

|

|

12

|

Endeudamiento

|

|

13

|

Participación

de los ingreso/impuestos devengados

|

|

14

|

Participación

de los ingresos por transferencias o donaciones de capital e inversión

devengados

|

Tabla 3

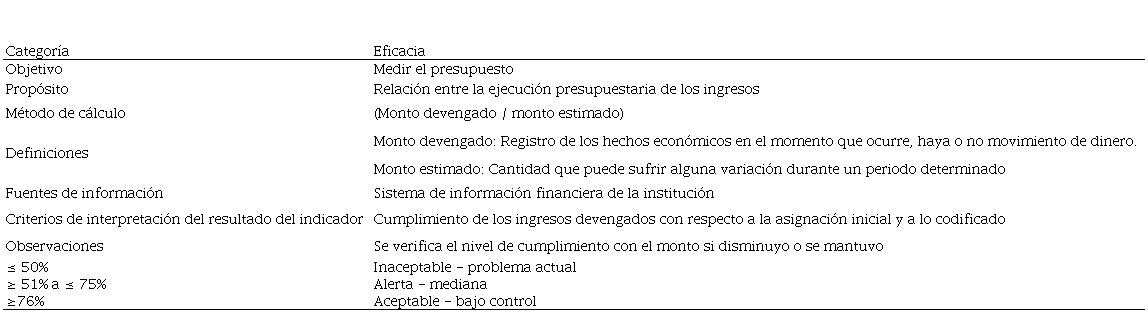

Categoría: Eficacia

Indicador 1: Cumplimiento de los ingresos

devengados

|

Categoría

|

Eficacia

|

|

Objetivo

|

Medir el presupuesto

|

|

Propósito

|

Relación entre la

ejecución presupuestaria de los ingresos

|

|

Método de cálculo

|

(Monto devengado / monto estimado)

|

|

Definiciones

|

Monto devengado: Registro de los hechos económicos

en el momento que ocurre, haya o no movimiento de dinero.

|

|

Monto estimado: Cantidad que puede sufrir alguna

variación durante un periodo determinado

|

|

Fuentes de información

|

Sistema de información

financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Cumplimiento de los

ingresos devengados con respecto a la asignación inicial y a lo codificado

|

|

Observaciones

|

Se verifica el nivel de

cumplimiento con el monto si disminuyo o se mantuvo

|

|

≤ 50%

|

Inaceptable - problema actual

|

|

≥ 51% a ≤ 75%

|

Alerta - mediana

|

|

≥76%

|

Aceptable - bajo control

|

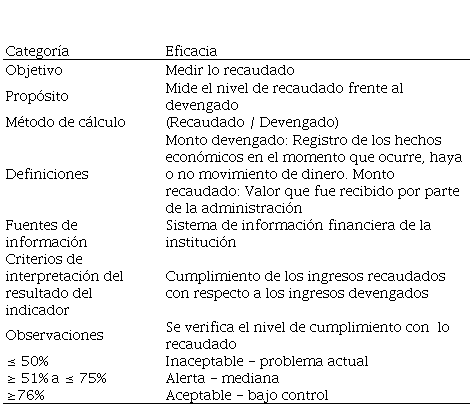

Tabla 4

Indicador 2: Cumplimiento de ingresos

recaudados

|

Categoría

|

Eficacia

|

|

Objetivo

|

Medir lo recaudado

|

|

Propósito

|

Mide el nivel de recaudado frente al devengado

|

|

Método de cálculo

|

(Recaudado / Devengado)

|

|

Definiciones

|

Monto devengado: Registro de los hechos económicos

en el momento que ocurre, haya o no movimiento de dinero. Monto recaudado:

Valor que fue recibido por parte de la administración

|

|

Fuentes de información

|

Sistema de información

financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Cumplimiento de los

ingresos recaudados con respecto a los ingresos devengados

|

|

Observaciones

|

Se verifica el nivel de

cumplimiento con lo recaudado

|

|

≤ 50%

|

Inaceptable - problema actual

|

|

≥ 51% a ≤ 75%

|

Alerta - mediana

|

|

≥76%

|

Aceptable - bajo control

|

Tabla 5

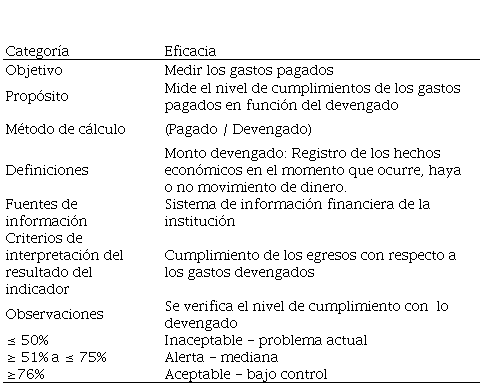

ndicador 3: Cumplimiento de los egresos con respecto a los

gastos devengados

|

Categoría

|

Eficacia

|

|

Objetivo

|

Medir los gastos pagados

|

|

Propósito

|

Mide el nivel de

cumplimientos de los gastos pagados en función del devengado

|

|

Método de cálculo

|

(Pagado / Devengado)

|

|

Definiciones

|

Monto devengado: Registro de los hechos económicos

en el momento que ocurre, haya o no movimiento de dinero.

|

|

Fuentes de información

|

Sistema de información

financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Cumplimiento de los

egresos con respecto a los gastos devengados

|

|

Observaciones

|

Se verifica el nivel de

cumplimiento con lo devengado

|

|

≤ 50%

|

Inaceptable - problema actual

|

|

≥ 51% a ≤ 75%

|

Alerta - mediana

|

|

≥76%

|

Aceptable - bajo control

|

Tabla 6

Categoría: Eficiencia

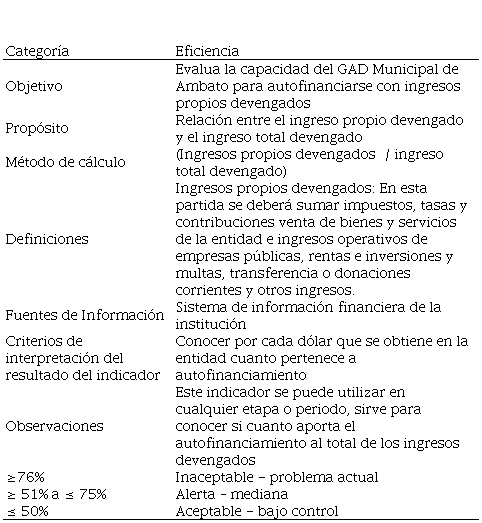

Indicador 4: Capacidad de Autofinanciación

|

Categoría

|

Eficiencia

|

|

Objetivo

|

Evalua la capacidad

del GAD Municipal de Ambato para autofinanciarse con ingresos propios

devengados

|

|

Propósito

|

Relación entre el ingreso propio devengado y el ingreso

total devengado

|

|

Método de cálculo

|

(Ingresos propios devengados / ingreso total devengado)

|

|

Definiciones

|

Ingresos propios devengados: En esta partida se

deberá sumar impuestos, tasas y contribuciones venta de bienes y servicios de

la entidad e ingresos operativos de empresas públicas, rentas e inversiones y

multas, transferencia o donaciones corrientes y otros ingresos.

|

|

Fuentes de Información

|

Sistema de información financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Conocer por cada dólar que se obtiene en la entidad cuanto

pertenece a autofinanciamiento

|

|

Observaciones

|

Este indicador se puede utilizar en cualquier etapa o

periodo, sirve para conocer si cuanto aporta el autofinanciamiento al total

de los ingresos devengados

|

|

≥76%

|

Inaceptable - problema actual

|

|

≥ 51% a ≤ 75%

|

Alerta – mediana

|

|

≤ 50%

|

Aceptable - bajo control

|

Tabla 7

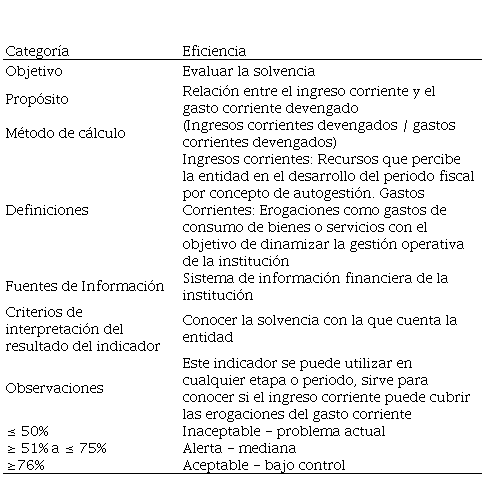

Indicador 5: Solvencia de ingresos

corrientes devengados frente gastos corrientes devengados

|

Categoría

|

Eficiencia

|

|

Objetivo

|

Evaluar la

solvencia

|

|

Propósito

|

Relación

entre el ingreso corriente y el gasto corriente devengado

|

|

Método de cálculo

|

(Ingresos

corrientes devengados / gastos corrientes devengados)

|

|

Definiciones

|

Ingresos

corrientes: Recursos que percibe la entidad en el desarrollo del periodo

fiscal por concepto de autogestión. Gastos Corrientes: Erogaciones

como gastos de consumo de bienes o servicios con el objetivo de dinamizar la

gestión operativa de la institución

|

|

Fuentes de Información

|

Sistema de

información financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Conocer la

solvencia con la que cuenta la entidad

|

|

Observaciones

|

Este

indicador se puede utilizar en cualquier etapa o periodo, sirve para conocer

si el ingreso corriente puede cubrir las erogaciones del gasto corriente

|

|

≤ 50%

|

Inaceptable

- problema actual

|

|

≥ 51% a ≤ 75%

|

Alerta -

mediana

|

|

≥76%

|

Aceptable -

bajo control

|

Tabla 8

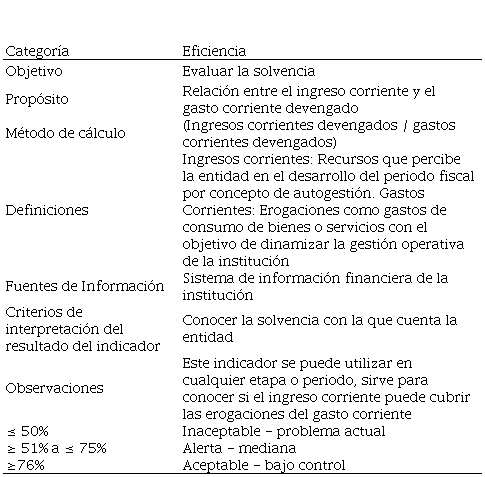

Indicador 6:

Participación de los ingresos de transferencias o donaciones corrientes

devengado

|

Categoría

|

Eficiencia

|

|

Objetivo

|

Evaluar la

solvencia

|

|

Propósito

|

Relación

entre el ingreso corriente y el gasto corriente devengado

|

|

Método de cálculo

|

(Ingresos

corrientes devengados / gastos corrientes devengados)

|

|

Definiciones

|

Ingresos

corrientes: Recursos que percibe la entidad en el desarrollo del periodo

fiscal por concepto de autogestión. Gastos Corrientes: Erogaciones

como gastos de consumo de bienes o servicios con el objetivo de dinamizar la

gestión operativa de la institución

|

|

Fuentes de Información

|

Sistema de

información financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Conocer la

solvencia con la que cuenta la entidad

|

|

Observaciones

|

Este

indicador se puede utilizar en cualquier etapa o periodo, sirve para conocer

si el ingreso corriente puede cubrir las erogaciones del gasto corriente

|

|

≤ 50%

|

Inaceptable

- problema actual

|

|

≥ 51% a ≤ 75%

|

Alerta -

mediana

|

|

≥76%

|

Aceptable -

bajo control

|

Tabla 9

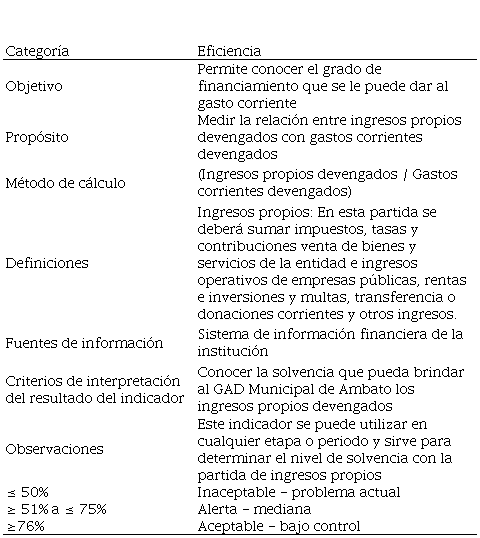

Indicador 7: Solvencia de ingresos

propios devengados frente a los gastos corrientes devengado

|

Categoría

|

Eficiencia

|

|

Objetivo

|

Permite conocer el grado de financiamiento que se le puede

dar al gasto corriente

|

|

Propósito

|

Medir la

relación entre ingresos propios devengados con gastos corrientes devengados

|

|

Método de cálculo

|

(Ingresos

propios devengados / Gastos corrientes devengados)

|

|

Definiciones

|

Ingresos

propios:

En esta partida se deberá sumar impuestos, tasas y contribuciones venta de

bienes y servicios de la entidad e ingresos operativos de empresas públicas,

rentas e inversiones y multas, transferencia o donaciones corrientes y otros

ingresos.

|

|

Fuentes de información

|

Sistema de

información financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Conocer la

solvencia que pueda brindar al GAD Municipal de Ambato los ingresos propios

devengados

|

|

Observaciones

|

Este

indicador se puede utilizar en cualquier etapa o periodo y sirve para

determinar el nivel de solvencia con la partida de ingresos propios

|

|

≤ 50%

|

Inaceptable

- problema actual

|

|

≥ 51% a ≤ 75%

|

Alerta -

mediana

|

|

≥76%

|

Aceptable -

bajo control

|

Tabla 10

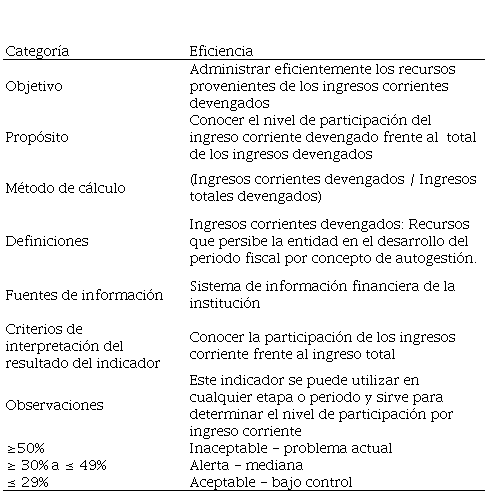

Indicador 8: Participación de los

ingresos corrientes devengados

|

Categoría

|

Eficiencia

|

|

Objetivo

|

Administrar eficientemente los recursos provenientes de los

ingresos corrientes devengados

|

|

Propósito

|

Conocer el nivel de participación del ingreso corriente

devengado frente al total de los ingresos devengados

|

|

Método de cálculo

|

(Ingresos corrientes devengados / Ingresos totales

devengados)

|

|

Definiciones

|

Ingresos corrientes devengados: Recursos que persibe la

entidad en el desarrollo del periodo fiscal por concepto de autogestión.

|

|

Fuentes de información

|

Sistema de información financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Conocer la participación de los ingresos corriente frente

al ingreso total

|

|

Observaciones

|

Este indicador se puede utilizar en cualquier etapa o

periodo y sirve para determinar el nivel de participación por ingreso

corriente

|

|

≥50%

|

Inaceptable - problema actual

|

|

≥ 30% a ≤ 49%

|

Alerta - mediana

|

|

≤ 29%

|

Aceptable - bajo control

|

Tabla 11

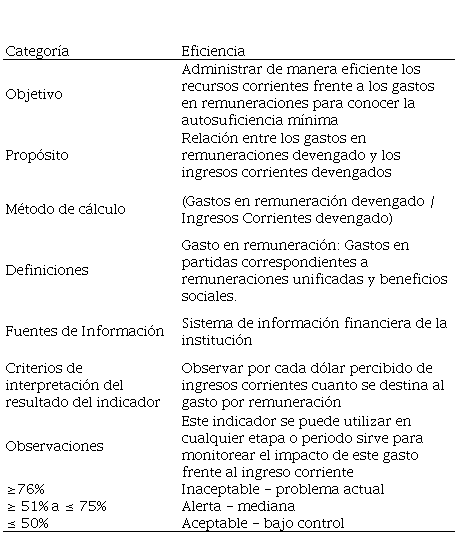

Indicador 9: Autosuficiencia mínima

|

Categoría

|

Eficiencia

|

|

Objetivo

|

Administrar de manera eficiente los

recursos corrientes frente a los gastos en remuneraciones para conocer la

autosuficiencia mínima

|

|

Propósito

|

Relación entre los gastos en

remuneraciones devengado y los ingresos corrientes devengados

|

|

Método de cálculo

|

(Gastos en remuneración devengado / Ingresos

Corrientes devengado)

|

|

Definiciones

|

Gasto en remuneración: Gastos en partidas correspondientes a

remuneraciones unificadas y beneficios sociales.

|

|

Fuentes de

Información

|

Sistema de información financiera de la

institución

|

|

Criterios de

interpretación del resultado del indicador

|

Observar por cada dólar percibido de

ingresos corrientes cuanto se destina al gasto por remuneración

|

|

Observaciones

|

Este indicador se puede utilizar en

cualquier etapa o periodo sirve para monitorear el impacto de este gasto

frente al ingreso corriente

|

|

≥76%

|

Inaceptable - problema actual

|

|

≥ 51% a ≤ 75%

|

Alerta - mediana

|

|

≤ 50%

|

Aceptable - bajo

control

|

Tabla 13

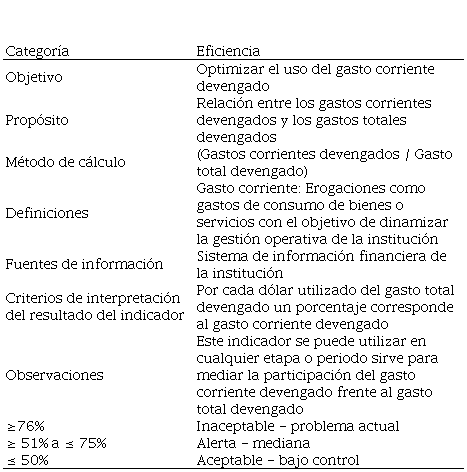

Indicador 11: Optimización de los

gastos corrientes devengados

|

Categoría

|

Eficiencia

|

|

Objetivo

|

Optimizar el uso

del gasto corriente devengado

|

|

Propósito

|

Relación entre los gastos corrientes

devengados y los gastos totales devengados

|

|

Método de cálculo

|

(Gastos

corrientes devengados / Gasto total devengado)

|

|

Definiciones

|

Gasto corriente: Erogaciones como gastos de consumo de

bienes o servicios con el objetivo de dinamizar la gestión operativa de la

institución

|

|

Fuentes de

información

|

Sistema de información financiera de la

institución

|

|

Criterios de

interpretación del resultado del indicador

|

Por cada dólar utilizado del gasto total

devengado un porcentaje corresponde al gasto corriente devengado

|

|

Observaciones

|

Este indicador se puede utilizar en

cualquier etapa o periodo sirve para mediar la participación del gasto

corriente devengado frente al gasto total devengado

|

|

≥76%

|

Inaceptable -

problema actual

|

|

≥ 51% a ≤ 75%

|

Alerta - mediana

|

|

≤ 50%

|

Aceptable - bajo

control

|

Tabla 14

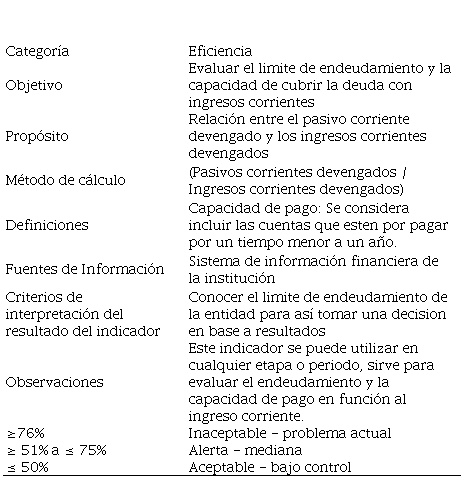

Indicador 12: Endeudamiento

|

Categoría

|

Eficiencia

|

|

Objetivo

|

Evaluar el

limite de endeudamiento y la capacidad de cubrir la deuda con ingresos

corrientes

|

|

Propósito

|

Relación

entre el pasivo corriente devengado y los ingresos corrientes devengados

|

|

Método de cálculo

|

(Pasivos

corrientes devengados / Ingresos corrientes devengados)

|

|

Definiciones

|

Capacidad

de pago: Se considera incluir las cuentas que esten por pagar por un

tiempo menor a un año.

|

|

Fuentes de Información

|

Sistema de

información financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Conocer el

limite de endeudamiento de la entidad para así tomar una decision en base a

resultados

|

|

Observaciones

|

Este

indicador se puede utilizar en cualquier etapa o periodo, sirve para evaluar

el endeudamiento y la capacidad de pago en función al ingreso corriente.

|

|

≥76%

|

Inaceptable

- problema actual

|

|

≥ 51% a ≤ 75%

|

Alerta -

mediana

|

|

≤ 50%

|

Aceptable -

bajo control

|

Tabla 15

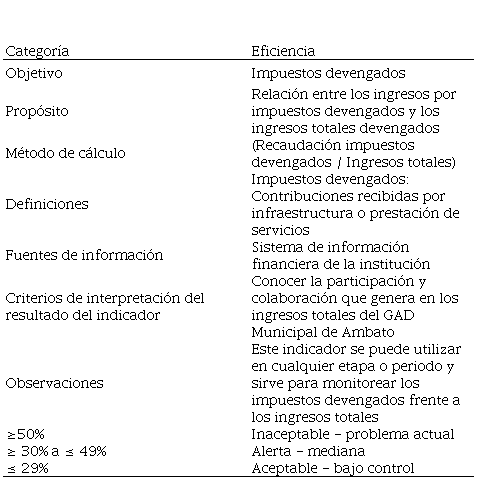

Indicador 13: Participación de los impuestos

devengados

|

Categoría

|

Eficiencia

|

|

Objetivo

|

Impuestos

devengados

|

|

Propósito

|

Relación

entre los ingresos por impuestos devengados y los ingresos totales devengados

|

|

Método de cálculo

|

(Recaudación

impuestos devengados / Ingresos totales)

|

|

Definiciones

|

Impuestos

devengados: Contribuciones recibidas por infraestructura o prestación de

servicios

|

|

Fuentes de información

|

Sistema de

información financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Conocer la

participación y colaboración que genera en los ingresos totales del GAD

Municipal de Ambato

|

|

Observaciones

|

Este

indicador se puede utilizar en cualquier etapa o periodo y sirve para

monitorear los impuestos devengados frente a los ingresos totales

|

|

≥50%

|

Inaceptable

- problema actual

|

|

≥ 30% a ≤ 49%

|

Alerta -

mediana

|

|

≤ 29%

|

Aceptable -

bajo control

|

Tabla 16

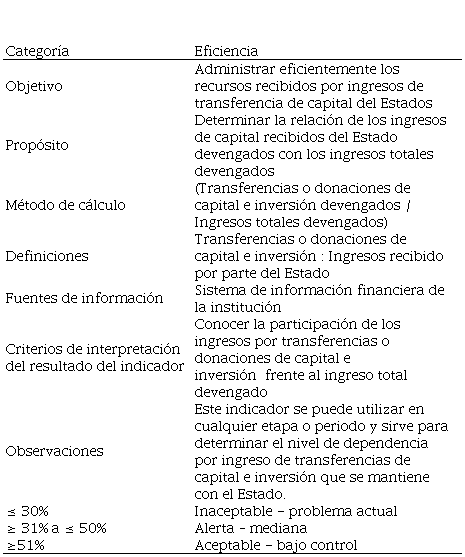

Indicador 14: Participación de los

ingresos por transferencias o donaciones de capital e inversión devengados

|

Categoría

|

Eficiencia

|

|

Objetivo

|

Administrar

eficientemente los recursos recibidos por ingresos de transferencia de

capital del Estados

|

|

Propósito

|

Determinar

la relación de los ingresos de capital recibidos del Estado devengados con

los ingresos totales devengados

|

|

Método de cálculo

|

(Transferencias

o donaciones de capital e inversión devengados / Ingresos totales devengados)

|

|

Definiciones

|

Transferencias

o donaciones de capital e inversión : Ingresos recibido por parte del Estado

|

|

Fuentes de información

|

Sistema de

información financiera de la institución

|

|

Criterios de interpretación del resultado del indicador

|

Conocer la

participación de los ingresos por transferencias o donaciones de capital e

inversión frente al ingreso total devengado

|

|

Observaciones

|

Este

indicador se puede utilizar en cualquier etapa o periodo y sirve para

determinar el nivel de dependencia por ingreso de transferencias de capital e

inversión que se mantiene con el Estado.

|

|

≤ 30%

|

Inaceptable

- problema actual

|

|

≥ 31% a ≤ 50%

|

Alerta –

mediana

|

|

≥51%

|

Aceptable -

bajo control

|

DISCUSIÓN

La aplicación de las Normas Internacionales de Contabilidad para el Sector Público en Latinoamérica ha evolucionado a un modelo contable universal, esto permite que ciertos países tengan una alta confiabilidad y compatibilidad en la entrega de la información, sin embargo, otros países no han desarrollan su cambio por el alto costo, capacitacitaciones constantes y herramientas necesarias que deben acompañarlas para sus adecuaciones y modificaciones en los sistemas normativos e informáticos.

El Ecuador cuenta con la aplicación del principio del devengado en el manejo de la contabilidad gubernamental para empresas públicas no financieras. Su normativa se acoge al Sistema Nacional de Finanzas Públicas (SINFIP), donde su ente rector es el Ministerio de Finanzas. Al respecto, (Vela, 1992) se refiere a que el devengo es la manera idónea de presentar resultados económicos y de gestión, por lo que este principio detalla los derechos y obligaciones que cada entidad adquiere dentro de un periodo determinado, no obstante, (Miller & Finney, 1964) afirman que el resultado real de una entidad debe basarse en el movimiento de efectivo o equivalente del efectivo en el periodo que se efectúen realmento los ingresos o egresos. En términos generales la diferencia entre estos dos fundamentos estriba en el tiempo a pagar o recaudar.

En consecuencia, la aplicación del principio del devengo permite proteger y controlar a las entidades públicas de manera que se garantíza la información y transparencia en sus partidas contables. Al mismo tiempo, la instituciones gubernamentales son medidas en función al alcance de su misión, visión y objetivos, para ello las entidades del gobierno deberán entregar información que permita evaluar y monitorear los procesos financieros y de gestión.

Entre los hallazgos de estudio, se enfatiza la importancia de implementar herramientas que permitan evaluar, controlar y monitorer el presupuesto y la planificación del Gobierno Autónomo Descentralizado Municipal de Ambato, aportando así, en la eficiencia y eficacia en los procesos realizados diariamente en el departamento financiero.

En consecuencia, la propuesta se orienta en elaborar un conjunto de herramientas materializadas en un catálogo de indicadores para el GAD Municipal de Ambato a fin de que sus administradores cuenten con elementos de soporte para la efectiva toma de decisiones en beneficio del progreso institucional y el bienestar de la sociedad.

En orientación final de este trabajo investigativo y considerando que actualmente en Ecuador no se aplica las NICSP en el sector público financiero, se sugiere una línea de investigación a efectos de evaluar el impacto de la no aplicación del principio de devengado tanto en el manejo del efectivo como en sus equivalentes.

Agradecimientos

A las autoridades y al

personal administrativo del Gobierno Autónomo Descentralizado Municipal de

Ambato.

REFERENCIAS cONSULTADAS

Arias , M. (2016). El control interno y su

marco integrado como medio de seguridad. [Internal control and its integrated

framework as a means of security]. Recuperado de https://n9.cl/pvyp

Balzarotti, G. (2004). El criterio de lo

devengado. [The

accrual criterion]. Recuperado de https://n9.cl/vnj4

Bargues, J. (1992). La nueva contabilidad de

las entidades y los principios contables públicos II. [The new accounting of entities and

public accounting principles II]. Revista Española de Financiación y Contabilidad Vol XXII n.72, 653-673.

Federación Internacional de Contadores IFAC.

(2011). Transición a la base contable de acumulación (o devengo): Directrices

para entidades del sector público. [Transition to Accumulation (or Accrual) Accounting

Basis: Guidelines for Public Sector Entities]. Recuperado

de https://n9.cl/bmsa

Figueroa-Hurtado, D. P., Narváez-Zurita,

C. I., & Erazo-Álvarez, J. C. (2019). El examen especial como proceso de

control: fases y aplicación práctica en el sector público. [The special exam as a

control process: phases and practical application in the public sector]. Revista Arbitrada Interdisciplinaria Koinonía, 84-113. http://dx.doi.org/10.35381/r.k.v4i2.468

Galarza-Pomaquiza, M. G., Narváez-Zurita,

C. I., & Erazo-Álvarez, J. C. (2019). Costeo ABC /ABM como herramienta de

control en la gestión empresarial de la Organización de Pueblos de Chibuleo

(ONOPUCH). [ABC

/ ABM costing as a control tool in the business management of the Chibuleo

Peoples Organization (ONOPUCH)]. Revista Arbitrada Interdisciplinaria Koinonía, 114-146. http://dx.doi.org/10.35381/r.k.v4i2.469

Galindo, J., & Guerrero, J. (2015). Contabilidad

Gubernamental. [Government Accounting]. Grupo Editorial Patria, México.

Hernández Sampieri, R., Fernández Collado, C., &

Baptista Lucio, P. (2014). Metodología de la investigación: (6a. ed. --.). México D.F.: McGraw-Hill.

Hepworth, N. (2003). Preconditions for

successful implementation of accrual accounting in central government. Recuperado de https://n9.cl/2qo3g

ISOTools (2015) ¿Qué son los indicadores

de calidad? [What are the quality indicators?]. Recuperado de https://n9.cl/vdwt

Jimbo, G., Erazo, J., & Narváez, C.

(2019). Análisis de eficiencia de la cartera de crédito en la Cooperativa de

Ahorro y Crédito Jardín Azuayo, mediante el modelo análisis envolvente de

datos. [Efficiency

analysis of the credit portfolio in the Jardín Azuayo Savings and Credit

Cooperative, using the data enveloping analysis model]. 593

Digital Publisher CEIT, 4(3-1),

97-113. https://doi.org/10.33386/593dp.2019.3-1.122

Mannion, R., & Goddard, M. (2000). The

impact of Performance Measurement in the NHS. University of York.

Miller, H., & Finney, H. (1964). Curso de

contabilidad : Introducción. [Accounting Course: Introduction]. Prentice - Hall.

Ministerio de Economia y Finanzas Públicas del

Estado Plurinacional de Bolivia. (2017). Importancia del principio Contable del

Devengado. [Importance

of the Accrual Accounting Principle]. ECOS. Año 3. N° 24. 7-8. Recuperado de https://n9.cl/kzml

Ministerio de Economía y Finanzas (2010).

Código Orgánico de Planificación y Finanzas Públicas. [Organic Code of Planning and Public

Finance]. Recuperado de https://n9.cl/pgddq

Ministerio de Economía y Finanzas (2010).

Código Orgánico de Planificación y Finanzas Públicas. [Organic Code of Planning and Public

Finance]. Recuperado de https://n9.cl/pgddq

Ministerio de Finanzas. (2016). Normas de

Contabilidad Gubernamental. Anexo Acuerdo Ministerial 067 Normas Técnicas de Contabilidad. [Government Accounting Standards. 067 Annex

Ministerial Agreement. Technical Accounting Standards]. Recuperado de https://n9.cl/jk2c

Morocho , Z., & Medina, W. (2015). Contabilidad

Gubernamental I. [Government Accounting I]. Recuperado de https://n9.cl/howz

Pilamunga, J., & Ponce , C. (2018). Avance

de las Normas Internacionales de Contabilidad del Sector Público en el Ecuador.

[Advancement

of International Public Sector Accounting Standards in Ecuador]. Recuperado de https://n9.cl/1viu

Reglamento de la Ley Organica de la

Contraloria General del Estado. (2013). Decreto Ejecutivo 548. [Executive Decree 548]. Recuperado de https://n9.cl/ijpk

Ryan, C. (1998). Introduction of accrual reporting policy in the

australian public sector: An agenda setting explanation. Recuperado de https://n9.cl/lso2

Sánchez , J., & Pincay , D. (2013). La

Contabilidad Pública en América Latina y el Devengo en Ecuador. [Public Accounting in

Latin America and Accrual in Ecuador]. Analítika, Revista de análisis estadístico, 6(2):

19-29. Recuperado de https://n9.cl/mzvja

Vela , J. (1992). La nueva contabilidad de las

entidades locales y los principios contables públicos (II). Los principios del

documento de la IGAE y la intrucción de la contabilidad para la administración

local. [The

new accounting of local entities and public accounting principles (II). The

principles of the IGAE document and the instruction of accounting for the local

administration]. Revista

Española de Financiación y Contabilidad. 22(72). 653-673.